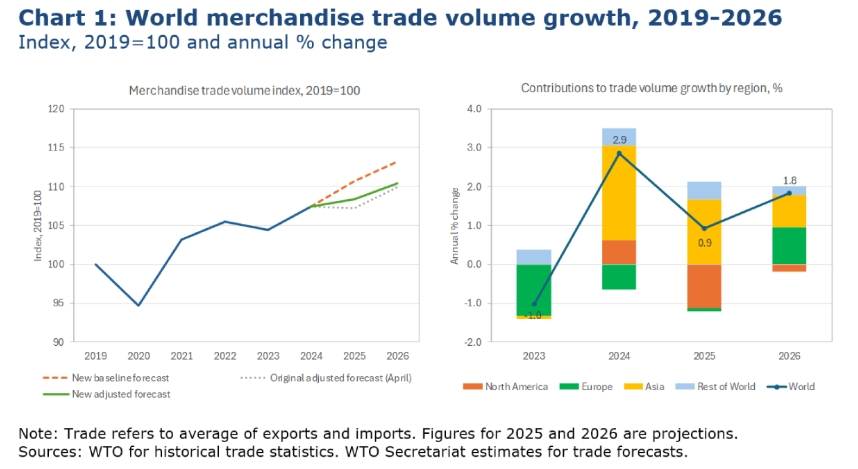

世界货物贸易量最新预测显示,2025年将增长0.9%,较4月份预测的萎缩0.2%有所上调,但仍低于加征关税前2.7%的预期增幅。世贸组织经济学家在8月8日发布的最新预测报告中指出,这一上调主要得益于美国进口的前置效应。然而,持续加征的关税将对贸易产生抑制作用,致使2026年贸易量预期增幅从先前预测的2.5%下调至1.8%。

根据《全球贸易展望与统计》四月报告,由于美国在第一季度提前大量进口以规避普遍预期的关税上调,2025年全球贸易增长预测得以调升。然而,包括本周生效的新关税在内的加税措施,预计将在2025年下半年和2026年对贸易产生抑制作用(详见附表1及图表1)。

世贸组织总干事恩戈齐·奥孔乔-伊维拉表示:“全球贸易在持续冲击中展现出韧性,包括最近的关税上调。进口前置效应和宏观经济改善为2025年展望提供了温和支撑。但近期关税措施的全面影响仍在显现,关税不确定性持续重创企业信心、投资和供应链,这种不确定性仍是全球贸易环境中最具破坏性的因素之一。”

“值得肯定的是,迄今为止成功避免了可能严重损害全球贸易的报复性循环。秘书处将继续密切监测事态发展,包括最新关税措施对最惠国待遇原则下全球贸易份额的影响。我们将与各成员共同努力,维护对全球贸易体系至关重要的稳定性和可预测性。”

2025年,亚洲经济体仍将是推动全球货物贸易量增长的最大动力,但其2026年的贡献度将低于4月预测值(见图表1)。北美地区在2025和2026年都将对全球贸易增长产生负面影响,不过由于美国一季度进口前置效应强于预期,其今年的负面冲击较先前预估有所减弱。欧洲对贸易的贡献则从温和正增长转为小幅负增长。以能源出口为主的地区,其贸易增长正向贡献将在2025至2026年间收窄,主要受油价下跌导致出口收入减少和进口需求抑制的影响。

区域贸易展望数据速览(表1):

- 北美进口:预计2025年下降8.3%,优于4月预测的9.6%降幅

- 亚洲出口:增长4.9%,远超此前1.6%的预期

- 欧洲贸易:出口萎缩0.9%,进口微增0.4%,均略弱于前期预测

- 北美出口:降幅收窄至4.2%(此前预测更为悲观)

4月报告中预测2025年全球贸易将萎缩0.2%,这一预判基于当时(4月14日)的政策环境,包括美国暂停“对等”关税措施。此后,美国与中国、英国达成的协议曾将全年增长预期提升至0.3%,但随后钢铁和铝制品关税的上调又使预期回落至0.1%。8月7日生效的新关税将持续抑制贸易增长,不过其负面影响将被进口前置和库存积累的短期提振效应部分抵消——尽管这些临时性因素终将逐步消退。宏观经济环境改善也带来利好,但这一积极因素仍存在高度不确定性。

关键调整节点:

- 基准预测(4月):-0.2%(含美国暂停对等关税)

- 中美/英美协议后:+0.3%(阶段峰值)

- 钢铝关税加征后:+0.1%(部分回撤)

- 8月新关税效应:待观察(与前置效应形成对冲)

综合来看,2025年全球货物贸易增长预期已上调至0.9%,这一调整主要受两大积极因素和一大消极因素共同影响:

首先,受前置采购和库存积累推动,2025年上半年美国进口量同比激增11%。其中一季度环比大幅增长14%(经季节调整),二季度则回落16%。这种进口前移将导致未来需求下降,预计调整过程将于2025年下半年启动,部分影响将延续至2026年及以后。该前置因素对本轮预测修正贡献最大。值得注意的是,其他经济体进口也呈现类似(但较温和)波动,可能源于对贸易报复的担忧。

其次,当前全球宏观经济前景较4月预期明显改善。美元兑其他货币贬值缓解了发展中国家融资压力,油价下跌虽抑制产油区进口需求,但利好制造业经济体增长。

第三,最新关税调整对全球贸易的净影响呈负面。其中积极因素包括中美贸易休战和汽车关税豁免;消极因素则是8月7日实施的新一轮“对等”关税,预计将自2025年下半年起持续压制美国进口及其贸易伙伴出口。

更多阅读: