2020年5月20日晚间,欢聚集团(YY.US)举行了2020年第一季度(Q1)财报会议,公司主席兼首席执行官李学凌、首席财务官金冰、以及首席运营官Ting Li出席了本次会议。

本次会议有关内容整理如下:

CEO李学凌

李学凌表示,第一季度公司总营收同比增长49.6%至人民币71.5亿元,其中BIGO的收入贡献超过21亿元,在创收方面正在追赶YY Live。在用户端,BIGO Live的移动设备月活跃用户数(MAU)达到2670万,创历史新高,同比增长37.8%,环比增长15.9%。由于BIGO Live收入的快速增长,BIGO的直播收入同比增长92.4%,达到19.7亿元。

第一季度,来自北美、欧洲、日本和韩国等发达市场的收入贡献增至33.9%,高于去年同期的23.5%,说明BIGO Live的直播模式可以在全球范围内复制。除了用户和收入的增长,BIGO Live的盈利能力也在不断提高。BIGO Live的non-GAAP净利润率在Q1远远超过25%。

李学凌称,未来我们计划通过北美、欧洲、中东、日本、韩国、澳大利亚和新西兰等主要地区进一步扩大BIGO Live的业务。考虑到每个市场的用户基础和消费能力,我们认为每一个市场都有可能超过我们目前在中国国内流媒体业务产生的收入规模,也为未来几年海外直播收入的快速增长奠定了坚实的基础。

除了流媒体直播,我们的短格式视频平台Likee也取得了坚实的进展,这是我们双重增长引擎的另一个组成部分。在第一季度,Likee的移动设备MAU同比增长了121.9%,环比增长了14.1%,达到1.316亿,同样创下了历史新高。

我们还加快了Likee在发达市场(包括北美、欧洲和日本)的用户获取速度,因为这些发达市场的平均用户在线娱乐支出高于新兴市场。Likee在发达市场不断扩大为进一步提高货币化铺平了道路。

第一季度,HAGO的MAU环比下降至3100万。李学凌表示,通过减少我们在印度的营销活动和投资,我们能够产生更有效的用户流量,并改善HAGO用户基础的质量。我们继续在HAGO上开发社交功能,以更好地连接用户,刺激社会互动,并培养一个充满活力的参与社区,拥有更多多样化的内容和高质量的内容创造者。

他续称,进入第二季度,HAGO的用户扩展已经超过了我们之前的预期。随着完整的货币化系统的不断完善,HAGO已经进入了一个新的增长阶段。

CFO金冰

金冰表示,我们保持了强劲的增长势头,并在2020年第一季度实现了稳健的财务和运营指标。Q1净收入超过了此前指导区间的上限,也超过了华尔街的普遍预期;直播收入同比增长50.6%至67.6亿元,主要是来自于Huya和BIGO两个细分市场的直播收入增长。

带宽成本从2019年同期的2.974亿元增加到5.2810亿元,主要反映了海外用户群体的持续扩大和BIGO收购后的时间成本。Q1毛利润同比增长36%至22亿元人民币,毛利率从2019年同期的33.9%降至30.8%,毛利率下降的主要原因是,与2019年同期相比,Huya和BIGO的毛利率较低,但对2020年Q1净收入的贡献要大得多。

Q1研发费用从2019年同期的4.047亿元增加到7.222亿元,主要是由于BIGO的并表导致工资增加;GAAP归属于股东净利润为3.867亿元,净利润高主要是由于持有BIGO权益重新计量升至26.7亿元。

展望第二季度,公司预计净营收在50亿至51.5亿元人民币之间,同比增长16.7%至20.2%。

问答环节

Q:考虑到第一季度公司营收和净利润强劲表现,BIGO在2020年全年营收KPI和净利润将会如何?另一方面,来自发达市场的地域收入贡献也在增加,那么到年底,公司的地域收入结构会是怎样的?

A(金冰):在第一季度,我们在用户和收入方面取得了很好的增长,同时也为BIGO带来了利润,所以我们预计这一趋势会继续下去。总的来说,我认为BIGO的收入将高于之前的预测。因此,我认为我们预计BIGO的总收入将同比增长65%左右。

在盈利方面,BIGO的利润率远远高于25%。在未来几个季度,这种情况可能会持续,甚至得到进一步优化。另外随着Likee用户群的增长,我们也会通过直播和广告来提高Likee的盈利能力。所以我们预计BIGO的整体盈利能力也会比我们之前指引要好。

就不同市场的构成而言,Q1发达市场对BIGO收入的贡献远远超过33%。我们预计这一趋势将继续下去,到年底,我们认为来自发达市场的收入将会更高。然后,我们还会继续在其他市场扩张,包括发达市场和新兴市场。

Q:在卫生事件的影响下,下一季度用户的发展趋势和不同国家用户的发展趋势会是如何?除了与Tik Tok(海外版抖音)的竞争外,其它中国国内的潜在竞争者对公司的短视频业务会产生什么样的潜在影响呢?

A(金冰):总体来说,卫生事件对公司的全球业务是有利的,人们有更多的时间在家观看在线娱乐内容,包括直播和短视频。所以,用户流量、时间、以及留存率都有良好的发展。我们还看到iPhone的渗透率在不断上升,因为正如我所说,我们的BIGO Live和Likee的关键战略都是关注来自发达市场的新用户增长。

就竞争而言,我认为除了TikTok,我们在短视频方面没有看到任何其他主要的竞争对手。

A(李学凌):就短视频而言,我想说的是,经过两年的努力,实际上likee的整体用户规模已经增长得非常大,我们的移动端MAU已经增长了超过1亿用户。所以在未来,我们打算在竞争方面采取更加差异化的方法。我们将在短视频业务的投资和增长速度之间做出良好、健康的平衡,从而使我们更健康的模式支持更长的时间或可持续的竞争。

在直播业务方面,我们在中国以外没有看到任何老牌竞争者。经过四年的努力,BIGO已经在中国境外设立了30多个办事处,就业务规模和运营经验而言,我们认为其他本地同行无法与我们竞争。

Q:关于BIGO,我有两个问题。第一,公司管理层可否分别针对BIGO和BIGO Life、以及Likee,分享一下未来两年内(或长期)在海外市场上的用户和收入目标?第二,关于Likee,公司如何实现差异化,包括地区、定位、用户目标等方面?

A(金冰):我们看到海外市场的巨大潜力。BIGO Live在发达市场的渗透率很好,我们有机会在未来几年里创造另一个与YY Life类似规模的平台。如果把北美、欧洲、中东和日本、韩国这些市场加在一起,BIGO Life的营收规模至少为YY Life营收规模的四倍。

对于Likee,我们认为Likee的用户会继续增长,就像我说的,我们会把这些用户转换成实时流媒体,我们也会投入广告资金。所以我们认为,考虑到这些市场的用户潜力和消费能力,Likee可以成为另一个类似规模的BIGO Live。

A(李学凌):就海外流媒体业务而言,我们还是比较乐观的。此外,与市场上其他的短视频平台相比,Likee有非常明显的社区功能,我们相信在未来,我们会继续专注于为Likee开发社区功能,提高用户粘性和用户互动。我们非常有信心可以继续在未来三到五年的短视频竞赛中成为一个非常成熟的竞争者。

Q:随着公司海外业务的迅速扩张,营销费用也会相应增加,所以我想了解一下公司对全年营业利润的趋势的看法;第二,关于海外平台和主机(HOST)分离,这和公司在中国的做法类似吗?

A(金冰):首先是关于用户获取,总的来说海外用户获取成本在很多市场都比中国低。此外,考虑到卫生事件的影响,一些国家的获客成本实际上更低,这对我们是有利的。展望Q2和Q3,如果卫生事件好转,那么获客成本可能略有增加,但总体上仍低于中国国内。

所以,可以看到BIGO的营业利润率(25%+),说明BIGO Live是非常赚钱的,在未来考虑到规模经济和支付渠道增强等因素,我认为利润率也会上升。

至于Likee,目前仍在烧钱,但我们专注于ROI,专注于自我持续的增长,所以我们预计整个BIGO市场的盈亏平衡将会比我们之前预测的来得更快。这就意味着本季度的营业利润率、总利润的净利率要比预期的好。

第二,关于主机的收入分成问题,一般海外占比要低于中国国内。在国内,通常为45%的收入。在海外,因为我们说过BIGO Live没有竞争对手,所以作为一个平台,它的谈判能力要比单个主机强得多,所以分成要少一些。

via 智通财经网

更多阅读:

以下为报告内容摘要:

在上周的摩根士丹利中国峰会上,我们会见了欢聚时代管理层,所探讨内容主要如下:

1)政府打击不健康互联网内容对欢聚时代的影响有限。

2)在线教育战略稳步推进,初期行动取得显著进展。

3)1931项目。1931中国女子偶像天团项目旨在帮助草根歌手变成巨星,从长期角度讲将帮助公司吸引新用户。

4)游戏广播业务。欢聚时代将升级游戏广播功能,添加更多“锦标赛”元素。

估值:我们继续维持欢聚时代股票“增持”评级,同时维持108美元的目标股价不变。

更多阅读:

YY音乐已取代网络游戏和在线广告成为欢聚时代第一大收入来源,占比高达41%,在线游戏为第二大收入来源,占比为37%,网络广告营收仅占10%。

欢聚时代首席执行官李学凌表示,受YY音乐平台付费用户数量同比增长170%的推动,公司第二季度营收超过预期,且总付费用户数量同比增幅超过50%。因为越来越多的中国网络用户开始使用即时在线互动娱乐。

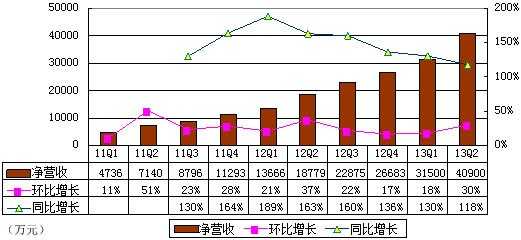

YY Q2营收4.09亿元 同比增长118%

欢聚时代第二季度净营收为4.090亿元(约6660万美元),比去年同期的1.878亿元增长117.8%。欢聚时代第二季度净营收的增长,主要由于来自互联网增值服务的营收增长,其次由于公司来自于网络广告营收的增长。

欢聚时代第二季度来自互联网增值服务营收(包括来自于在线游戏、YY音乐及包括会员计划在内的其他来源的营收)为3.667亿元(约合5980万美元),比去年同期1.581亿元增长132.0%。二季度互联网增值服务营收增长,反映每用户平均收入增长和付费用户人数增长。

YY Q2游戏营收1.524亿 同比增87%

欢聚时代第二季度来自网络游戏的营收为1.524亿元(约2480万美元),比去年同期的8160万元增长86.8%。欢聚时代第二季度网络游戏营收的增长,主要由反映了每用户平均收入的增长和网络游戏数量的增长。

欢聚时代第二季度网络游戏每用户平均收入增长16.1%,至346元;在线游戏总数为96款,高于上年同期的58款。欢聚时代第二季度总付费用户人数为44.0万人。

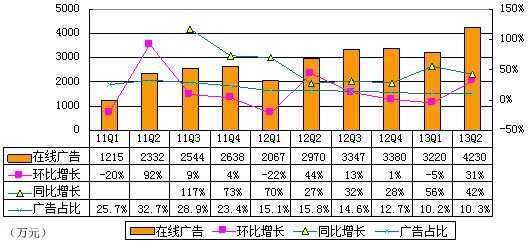

YY Q2网络广告营收4230万元 同比增42%

欢聚时代第二季度来自网络广告业务的营收为4230万元(约合690万美元),比去年同期的2970万元增长42.4%,主要反映了每广告主平均收入的增长。欢聚时代第二季度每广告主平均收入增长107.0%,至约83.0万元。欢聚时代第二季度的广告主数量为51个。

欢聚时代第二季度来自YY音乐的营收为1.706亿元(约合2780万美元),比去年同期的5900万元增长189.3%。

欢聚时代第二季度YY音乐营收的增长,主要由反映了每用户平均收入的增长和付费用户人数的增长。欢聚时代第二季度YY音乐每用户平均收入为269元;付费用户人数增长173.7%,至63.5万人。

欢聚时代第二季度来自其他业务(主要包括会员计划)的营收为4370万元(约合710万美元),比去年同期的1750万元增长149.2%。欢聚时代第二季度来自会员计划的营收为3160万元(约合510万美元),比去年同期的1510万元增长108.8%。

欢聚时代第二季度会员计划营收的增长,反映了会员计划的会员总数的增加。欢聚时代第二季度会员计划总付费用户人数为64.3万人,比截至2012年6月30日的30.1万人增长113.6%。

YY Q2成本1.909亿元 同比增长101%

欢聚时代第二季度营收成本1.909亿元(约合3110万美元),去年同期为9520万元。欢聚时代第二季度营收成本的增长,主要由于收入分成从增长至8900万元(约合1450万美元),高于上年同期的2260万元。欢聚时代第二季度带宽支出为4510万元(约合730万美元),比上年同期的3470万元增长29.8%。

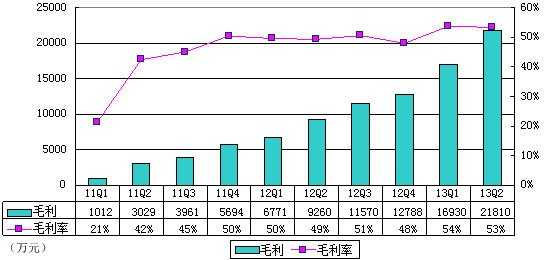

YY Q2毛利2.181亿元 同比增长53%

欢聚时代第二季度毛利润为2.181亿元(约合3550万美元),比去年同期的9260万元增长135.5%。欢聚时代第二季度毛利率为53.3%,高于去年同期的49.3%,主要由于公司增长的规模效应改进了成本效率,及控制带宽支出的能力。

YY Q2费用1.374亿元 同比增长100%

欢聚时代第二季度运营支出为1.374亿元(约合2240万美元),比去年同期的6870万元增长99.8%。欢聚时代第二季度运营支出的增长,主要由于公司研发支出和总务与行政支出的增长,它们均符合公司整体业务的增长。

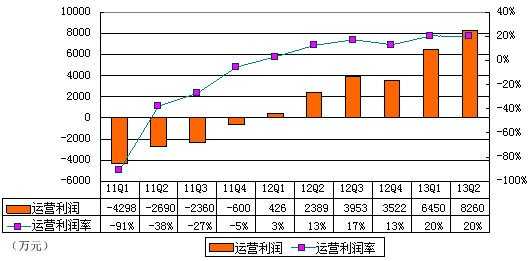

YY Q2运营利润8260万元 运营利润率20%

欢聚时代第二季度运营利润为8260万元(约合1350万美元),比去年同期的2390万元增长245.7%。欢聚时代第二季度运营利润率为20.2%,去年同期运营利润为12.7%。欢聚时代第二季度运营利润率的增长,主要由于与公司扩张相关的运营杠杆增长。

不按照美国通用会计准则,欢聚时代第二季度运营利润为1.148亿元(约合1870万美元),去年同期运营利润为5060万元。不按照美国通用会计准则,欢聚时代第二季度运营利润率为28.1%,去年同期运营利润为27.0%。

YY Q2净利9280万元 同比增436%

第二季度归属欢聚时代的净利润为9280万元(约合1510万美元),比去年同期的1730万元增长436.7%。欢聚时代第二季度净利率为22.7%,高于上年同期的9.2%。

截至2013年6月30日,欢聚时代所持有的现金和现金等价物总额为5.068亿元(约合8260万美元),短期存款总量为12亿元(约合1.909亿美元)。欢聚时代第二季度来自于业务运营活动的净现金为1.921亿元(约合3130万美元)。

更多阅读:

欢聚时代CEO 李学凌

2013年3月8日欢聚时代(纳斯达克证券代码:YY)今天发布了截至2012年12月31日的第四季度财报。财报显示,2012年第四季度,欢聚时代净营收同比增长136.3%,达到2.668亿元人民币(约合4280万美元);净利润达到3320万元人民币(约合530万美元),比上一年同期的400万元人民币大幅增长了7倍多。

2012年第四季度业绩概要:

净营收同比增长136.3%,从前一年同期的1.129亿元人民币增长到2.668亿元人民币(约合4280万美元),这一增长主要是由于互联网增值服务营收同比增加了169.1%。

净利润从前一年同期的400万元人民币大幅增加7倍多,达到3320万元人民币(约合530万美元)。

不按照美国通用会计准则计量的净利润同比增长80.9%,从前一年同期的3250万元人民币增加到5880万元人民币(约合940万美元)。

2012年全年业绩概要:

净营收从2011年的3.197亿元人民币增加156.5%,达到8.2亿元人民币(约合1.316亿美元)。

净利润达到8920万元人民币(约合1430万美元),2011年净亏损8320万元人民币。

不按照美国通用会计准则计量的净利润比2011年的5180万元人民币增加265.8%,达到1.895亿元人民币(约合3040万美元)。

欢聚时代公司首席执行官及创始人李学凌称:“我们很高兴的发布我们上市以来的首个季度财报,我们2012年第四季度和全年的业绩都超过了预期。2012年第四季度,我们的净营收同比增长136%,我们的注册用户数量也增加到4.57亿多,同比增长72%。另外,我们的欢聚时代移动应用下载量也环比增长26%,达到了980多万次,这样在整个2012年期间,我们的移动应用下载总量就达到了2780多万次。我们认为,这些业绩突显了我们实时、规模和持续生态系统的独特性。展望未来,我们将继续让我们的平台在音乐和娱乐领域发展,并进一步研发像教育和视频会议等类似的垂直业务,拓展我们现有的游戏平台,同时还要在移动领域发挥影响。我们希望,通过提供一个完整、跨设备、实时的平台,来进一步利用好我们的强大的技术和在中国市场的庞大用户规模等优势。”

2012年第四季度财务分析:

欢聚时代第四季度净营收同比增长136.3%,达到2.668亿元人民币(约合4280万美元),2011年同期为1.129亿元人民币,这一增长主要是由于互联网增值服务营收增加和公司的网络广告营收增加。

欢聚时代第四季度互联网增值服务(包括网络游戏、YY音乐和其它包括会员项目在内的资源等)同比增长169.1%,达到2.33亿元人民币(约合3740万美元),2011年同期为8660万元人民币,这一增长主要是由于每位用户的平均营收增长和付费用户数量的增长。

欢聚时代第四季度网络游戏营收同比增长86.3%,达到9800万元人民币(约合1570万美元),2011年同期为5260万元人民币,这一增长主要是由于来自36.8万付费游戏用户的平均营收同比增长79.7%达到266元人民币、以及网络游戏数量从前一季度的69款增加到73款。

欢聚时代第四季度YY音乐(2011年3月正式推出)营收同比增长317.7%,达到1.061亿元人民币(约合1700万美元),2011年同期为2540万元人民币,这一增长主要是由于该服务的每位用户平均营收同比增长176.1%达到312元人民币,以及付费用户数量同比增长51.1%,达到34万人。

欢聚时代第四季度其它服务营收同比增长234.9%,达到2880万元人民币(约合460万美元),2011年同期为860万元人民币;来自会员项目的营收同比增长426.5%,达到2580万元人民币(约合410万美元),2011年同期为490万元人民币,这一增长主要是由于该服务来自29.4万付费用户的平均营收同比增长319%达到88元人民币。截至2012年12月31日,欢聚时代会员项目的用户总数量约为50.8万人,比2011年底的15.8万增加了221.5%。

欢聚时代第四季度网络广告营收同比增长28%,达到3380万元人民币(约合540万美元),2011年同期为2640万元人民币,这一增长主要是由于每位广告主的平均营收同比增长36.6%,达到55.4万元人民币左右。

欢聚时代第四季度营收成本增加到1.389亿元人民币(约合2230万美元),2011年同期为5600万元人民币,这一增长主要是由于YY音乐活动的成本增加和带宽成本增加。欢聚时代第四季度YY音乐活动成本增加到4530万元人民币(约合730万美元),2011年同期为350万元人民币;带宽成本同比增长66.9%,达到4240万元人民币(约合680万美元),2011年同期为2540万元人民币。

欢聚时代第四季度毛利润同比增长124.8%,达到1.279亿元人民币(约合2050万美元),2011年同期为5690万元人民币;毛利率为47.9%,2011年同期为50.4%。

欢聚时代第四季度运营开支同比增长44.5%,达到9380万元人民币(约合1510万美元),2011年同期为6490万元人民币,这一增长主要是由于适应公司业务发展的研发部门员工数量增加带来了研发开支增长。

欢聚时代第四季度运营利润增加到3520万元人民币(约合560万美元),2011年同期为运营亏损600万元人民币;运营利率为13.2%,2011年同期为运营亏损率5.3%。

欢聚时代应占第四季度净利润大幅增长到3320万元人民币(约合530万美元),2011年同期为400万元人民币。

欢聚时代普通股股东第四季度应占净利润为11.5亿元人民币(约合1.841亿美元),2011年同期为净亏损1890万元人民币。

欢聚时代第四季度美国存托凭证每股摊薄净利润增加到0.63元人民币(约合0.10美元),2011年同期为每股摊薄亏损0.74元人民币。

欢聚时代第四季度未计入股权奖励开支在内的不按照美国通用会计准则计量的净利润同比增长80.9%,达到5880万元人民币(约合940万美元),2011年同期为3250万元人民币;不按照美国通用会计准则计量的美国存托凭证每股摊薄净利润为29.56元人民币(约合4.74美元),2011年同期为0.22元人民币。

截至2012年12月31日,欢聚时代共有10.872亿股普通股流通在外,相当于5440万股美国存托凭证。

截至2012年12月31日,欢聚时代持有的现金、现金等价物合计达到5.047亿元人民币(约合8100万美元),持有的定期存款为8.977亿元人民币(约合1.441亿美元)。

欢聚时代第四季度运营活动的净现金流达到1.286亿元人民币(约合2060万美元)。

2012年全年财务分析:

欢聚时代2012年全年净营收达到8.2亿元人民币(约合1.316亿美元),比2011年的3.197亿元人民币增加了156.5%,这一增加主要是由于互联网增值服务营收增加和公司网络广告营收增加。

欢聚时代2012年全年互联网增值服务营收达到7.024亿元人民币(约合1.127亿美元),比2011年的2.324亿元人民币增加了202.2%,这一增长主要是由于YY音乐和网络游戏的营收增长,以及公司的会员项目增长。

欢聚时代2012年全年网络游戏的营收达到3.323亿元人民币(约合5330万美元),比2011年的1.659亿元人民币增加了100.3%,截至2012年12月31日,欢聚时代的网络游戏从2011年底的45款增加到73款,网络游戏的付费用户也从2011年的87.1万人增加到96.6万人。

欢聚时代2012年全年YY音乐服务的营收达到2.864亿元人民币(约合4600万美元),比2011年的5290万元人民币增长了441.4%,YY音乐服务的付费用户数量也从2011年的40.5万人增加到84.5万。

欢聚时代2012年全年其它资源(包括VIP会员项目)的营收达到8370万元人民币(约合1340万美元),比2011年的1360万元人民币增加了515.4%;会员项目的营收大幅增加到7250万元人民币(约合1160万美元),比2011年的的490万元人民币大幅增加。欢聚时代截至2012年12月31日的会员项目用户数量约为50.8万人,比2011年底的15.8万人大幅增长。

欢聚时代2012年全年网络广告营收达到1.176亿元人民币(约合1890万美元),比2011年的8730万元人民币增长了34.7%,这一增长主要是由于平均每位广告主的营收比2011年增长了39.8%,达到了87.1万元人民币左右。

欢聚时代2012年全年营收成本比2011年增长127.8%,达到4.161亿元人民币(约合6680万美元),2011年为1.827亿元人民币,这一增长主要是由于YY音乐活动成本和带宽成本增加。2012年欢聚时代YY音乐活动成本从2011年的680万元人民币增加到1.073亿元人民币(约合1720万美元);带宽成本从2011年的7510万元人民币增加93.1%,达到1.45亿元人民币(约合2330万美元)。

欢聚时代2012年全年毛利润达到4.039亿元人民币(约合6480万美元),比2011年的1.37亿元人民币增长了194.8%;毛利率为49.3%,2011年为42.9%。

欢聚时代2012年全年运营开支达到3.035亿元人民币(约合4870万美元),比2011年的2.384亿元人民币增长了27.3%,这一增长主要是由于为适应公司业务运营导致的研发开支增加,但此增加又被股权奖励开支减少部分抵消。

欢聚时代2012年全年运营利润达到1.029亿元人民币(约合1650万美元),2011年为运营亏损9950万元人民币;运营利率为12.5%,2011年运营亏损率为31.1%。

欢聚时代2012年全年应占净利润达到8920万元人民币(约合1430万美元),2011年为净亏损8320万元人民币。

欢聚时代2012年全年普通股股东应得净利润达到9.043亿元人民币(约合1.452亿美元),2011年为净亏损3.068亿元人民币。

欢聚时代2012年全年美国存托凭证每股摊薄净利润增加到1.8元人民币(约合0.29美元),2011年美国存托凭证每股摊薄亏损为12.63元人民币。

欢聚时代2012年全年未计入股权奖励开支在内的不按照美国通用会计准则计量的应占净利润达到1.895亿元人民币,比2011年的5180万元人民币增长了265.8%;2012年未计入股权奖励开支在内的不按照美国通用会计准则计量的美国存托凭证每股摊薄净利润达到32.08元人民币(约合5.15美元),2011年未计入股权奖励开支在内的不按照美国通用会计准则计量的每股亏损达到7.07元人民币。

欢聚时代2012年全年运营活动净现金流达到3.637亿元人民币(约合5840万美元)。

业绩展望:

欢聚时代预计该公司2013年第一季度的净营收将在2.8亿元人民币到2.9亿元人民币之间,相当于同比增长104.4%到111.7%之间,这一预期要看欢聚时代当前的市场和运营环境等初步制定,将来可能会进行调整。