总体而言,AI、5G SA和5G-A的商业化还处于早期阶段,因此对消费者服务创收前景给出明确的排名还为时过早,更不用说最终的排名。虽然我们提前做出了判断,但随着增强型5G功能愈发成熟,预计一些类别的排名会随着时间的推移有所提升。

机会2:有关5G传统功能,即消费者保护、支付和个性化。此类传统功能仍值得投资,特别是在新兴市场,这些市场尚未发展到通过增强型网络功能带来收入的阶段。

- 我们最关注的服务包括AT&T Guarantee。在该服务下,当移动网络故障持续时间超过一小时,消费者即可获得全天的账单抵免。这项服务似乎能够为消费者带来益处,但AT&T必须管控网络成本,并避免支付过多此类补偿。

- 在支付选项上为消费者提供益处的做法也值得关注,如1010推出的 ”iPhone for Life” 付款计划。消费者可以分期支付智能手机总价的70%左右,然后将30%的余款用于升级iPhone。

总之,5G运营商需要采取双管齐下的创收方法。它们需要围绕“保护消费者”、提供延期付款选项、手机可负担方案以及价格合理的定制化附加服务来制定策略。同时,它们还需要进行创新,或者至少开始探索实现“新创收方式”涉及的各个方面。这并非易事。

但电信运营商需要从早期最佳实践中吸取经验教训,根据自身规模和资源来决定是走在创新前沿,还是采取“白标”/ 纯合作/纯本地化方法。后者是更常见的选择,很少有电信运营商会选择前者,因为这意味着他们可能要独立投资,比如独立开发自己的 AI通话应用。大多数电信运营商将希望在增强型网络资费创新方面采取较为保守的做法。

各家运营商采取了不同的5G创收方式。 这具体取决于运营商在新价值链中的定位。中国和韩国等先进市场正在引领“新创收方式” 的发展,积极利用 AI、5G SA 和 5G-A 等技术,推动以下方向的探索:

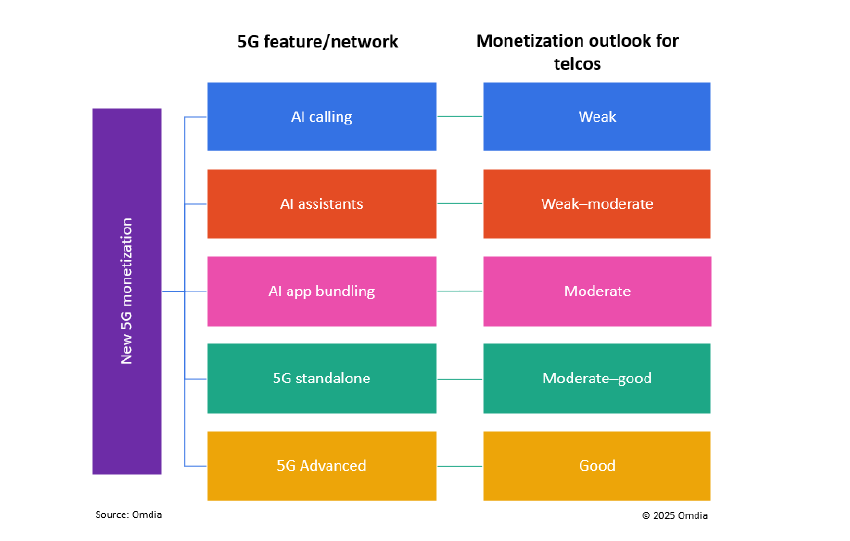

- 实现AI 通话和 AI 助手功能

- 将 Google One AI Premium 等 AI 应用与 5G 套餐捆绑销售

- 打造针对游戏玩家和大型活动的专属网络切片服务

- 通过 5G-SA在繁忙时段支持“VIP 连接”

- 提供针对游戏玩家、商务旅客和主播这些细分市场的附加服务

- 为体育场馆、地铁和高铁场景提供加速包(中国)

- 借助 5G-A 提供速度和时延保障

这些举措正在不断拓展创新边界,看到行业领跑者勇于尝试新模式是件值得肯定的事,不过,这些技术距离真正成熟仍需几年时间。因此,就目前而言,最具创收潜力的还是 5G-A,在评估中,我们认为其拥有“良好”前景。

消费者福祉开始受到关注。 例如,美国的AT&T Guarantee和Cricket Wireless的BridgePay。通过BridgePay,欠费用户在逾期后的7天内补缴费用将无需缴纳罚款。

针对车载娱乐系统和宠物的新型资费正在出现。 LGU+近期为起亚开发了一个车载游戏门户,该门户捆绑了八款游戏,LGU+ 将其视为 “差异化竞争优势”。与此同时,加拿大电信运营商Telus扩大了其差异化优势,在5G+ MyPet套餐中提供虚拟宠物护理服务。

把用户细分当作新的首选战略手段。用户细分策略已不仅仅局限于青少年套餐和平淡无奇的游戏套餐,电信运营商需要拓宽资费设计思维,而不是局限于这些套餐模式。所有案例中都可以看到“个性化”的影子,这不仅仅限于围绕5G SA和5G-A的增强型网络机会。

即便是在普通的5G网络环境下,运营商也需要考虑有针对性的服务,例如AIS的TikTok Shopper Package、Movistar Mexico的预付费BYO服务,以及Telus针对智能设备、安防和设备保险提供的附加服务。

首席营销官 (CMO) 需要更加明智。 电信行业的CMO们不应因为Omdia对5G SA创收潜力的“中等偏好”评级,或对5G-A的“良好”评级而感到困扰。他们应继续探索早期创收战略,包括利用AI来助力市场细分和精准营销。

中国和新加坡等国家在市场细分方面继续发挥带头作用。其它国家的CMO可以借鉴这些经验,并将其本地化,同时开始构建“家庭用户画像”思维模式,因为一个家庭通常会在主账号基础上,根据成员的兴趣和使用习惯叠加多个附加服务。

电信运营商应建立社区,共享最佳实践。电信运营商之间应开始在增强型网络消费者服务创收和企业服务创收方面开展更密切的合作。运营商应当成立一个5G-A社区,虽然可以是闭门会议,但其目标是分享创收成功与失败的经验。该社区应对所有运营商开放,并由运营商主导,同时可以邀请厂商来分享见解。

中国、新加坡和韩国等传统领跑者仍然在创收创新方面处于领先地位。即便是这些大型运营商,也可以通过参与这样的社区学习更多,并应将其视为一个机会,将自己独特的应用和服务输出给其它合作伙伴。

最终,建立社区可以加速5G SA和5G-A的全球商业化进程,平衡早期与后期采用者之间的竞争,推动一个旨在降低成本(例如,减少概念验证的需求)并更快产生新收入的生态系统。与其让所有电信运营商各自为战,不如通过合作共享加速创收。

更多阅读: