2025年近日消息,吉利汽车(HK:00175)发布《2025年一季度业绩》——营收725亿、同比增长25%;净利润22.8亿(剔除35.9亿其他收益)、同比增长134%;季度交付70.4万辆、同比增长47.6%。

业绩如此靓丽,市盈率却不到10倍。标普还将吉利汽车评级从“稳定”调整为“负面”,给出的理由无非是债务压力、转型挑战、供应链生态、市场竞争等国内外车企共同面临的问题。为什么某些车企市盈率接近30倍,还被纳入恒生科技指数(权重高达8%、与腾讯等巨头并列第一)?

但汽车行业内,没人会轻视吉利,许多人认为它有可能挑战比亚迪新能源车龙头地位。如果有那一天,吉利市值最少1万亿(是现在的5倍)。

销量重拾升势

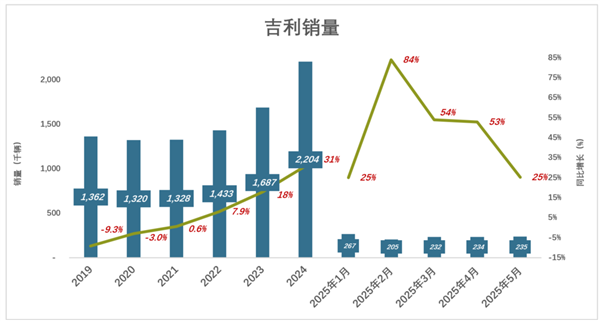

2017年,吉利汽车销量首次突破100万辆——全年销128万辆、同比增长41.6%,超额完成销量目标(110万辆)。

2018年-2022年,吉利汽车连续五年没有完成年初公布的销量目标。其中2019年、2020年销量连续负增长。

2023年,吉利汽车销量目标为165万辆(与2022年相同),实际销售近169万辆,终于完成目标。

2024年初公布销量目标为190万辆,上半年完成超过50%。7月初,吉利汽车将销量目标提高200万辆,实际销售218万辆,同比增长29.1%;

2025年,吉利汽车销量目标为271万辆、增幅25%;其中吉利品牌销量目标200万辆,极氪销量目标32万辆,领克销量目标39万辆。

2025年前5个月,吉利汽车累计销量达117.3万辆、同比增长48.6%,相当于比亚迪的66.5%。加上沃尔沃、宝腾销量,今年前5个月吉利集团所有品牌全球销量约为比亚迪的85%。

2025年前5个月,吉利汽车累计销量117.3万辆、为全年目标的43.3%。由于下半年销量通常大于上半年,吉利汽车大概率能够完成2025年销售目标。

新能源车,从观望到急起直追

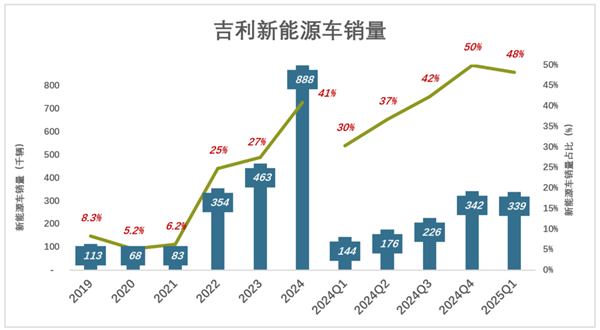

1)渗透率逼近50%

2015年,吉利实施“蓝色吉利行动”,目标是“2020年之前新能源车销量占比达到90%”。但到2021年,新能源车销量占比仅为6.2%。

2022年,吉利新能源车才开始发力:

2022年,新能源车销量达35.4万辆、占比24.7%;

2023年,新能源车销量突破46万辆、占比28%;

2024年,新能源车销量88.8万辆、占比41%;

2025年Q1,新能源车销量32.9万辆、占比48%;

2015年官宣“蓝色吉利行动”后,吉利一面乐此不疲地“赚燃油车最后一个铜板”,一面观望新能源车发展——包括市场接受度、补贴退坡影响、锂矿价格,以及插电混动车取消“绿牌”优惠后能否卖得动……

《汉书》中说“狐之为兽,其性多疑。每渡冰河,且听且渡,故言疑者而称狐疑。”吉利发展新能源车的策略就是“且听且渡”,用“狐疑”两字概括十分贴切。

但直到2022年,吉利才上了一个台阶——新能源车占比从不到10%提高到25%以上。这一年的4月,比亚迪已经宣布停产燃油车。

2024年,吉利新能源车又上一个台阶,占比提高到40%以上;2025年大概率将超过50%。

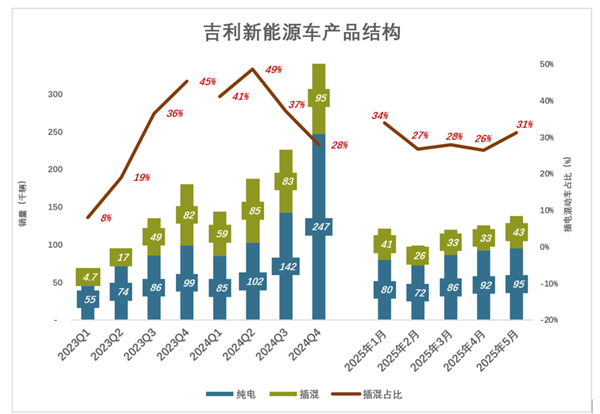

2)“两条腿走路”

吉利布局新能源,采取的是“赛马制”——高、中、低档齐备,轿车、SUV俱全,纯电、增程、插混、换电一个不落。

基于多年探索,纯电和插电混动成为吉利新能源车的“两条腿”。#与比亚迪殊途同归#

其实,直到最近两年,插混车型在吉利的地位才稳定下来:

2023年Q1,吉利插混车型交付4732辆、同比下降30%,仅占吉利新能源车销量的8%;

随后三个季度,出现戏剧性的一幕——插混车销量一路攀升,Q4售出近8.2万辆、占吉利新能源车销量的45.2%。

2023年全年,插电混动车型总销量达15.3万辆、约占吉利新能源车销量的三分之一。

2024年H2,插混车型在吉利新能源销量中的比例有所下降,原因是纯电动车增速上升。

2025年前5个月,插混车型占比稳定在30%一线。

插混并非吉利新能源车的首选方案,否则不会到2023年初才只有8%。

友商插混、增程车型的成功让吉利认清发展方向。因为这两种动力模式受公共充电桩建设进度拖累小,用户没有里程焦虑。比亚迪插混车型大行其道,理想采用的增程方案技术门槛低,更是引来众多跟风者。

不论对新能源车还是插混模式,吉利的观望都无可厚非。规避试错风险凭的是定力,能够急起直追体现的是实力。

极氪——种子选手成绩不理想

尽管吉利采取的是“赛马”机制,但极氪受到特别优待,单从资本运营角度就能看出端倪:

2021年3月,极氪(ZEEKER intelligent Technology Holding Limited)注册成立、10月开始交付。

2022年12月,极氪(开始交付仅一年)就向美国SEC提交了IPO申请(按保密基准),速度直追瑞幸咖啡。

2023年11月9日,极氪再次向美国SEC提交招股文件。

2024年3月20日,极氪第三次向美国SEC提交招股文件 。

2024年5月10日,极氪在纽交所上市,代码ZK。

极氪率先独立上市,打通融资渠道,增加了“赛马”的胜算。

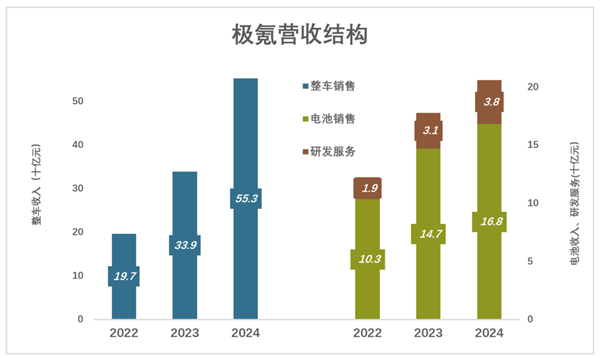

1)业务结构——小小比亚迪

除整车制造外,极氪还自有电池、电机研发及生产能力,还拥有位于瑞典的研发中心,堪称“小小比亚迪”。

2024年,极氪整车销量同比增长46.9%至553亿,占总营收的72.9%;电池及其他零部件销售收入同比增长63.1%至163亿,占总营收的22.1%;研发服务收入同比增长14.2%至38亿,占总营收的5%。

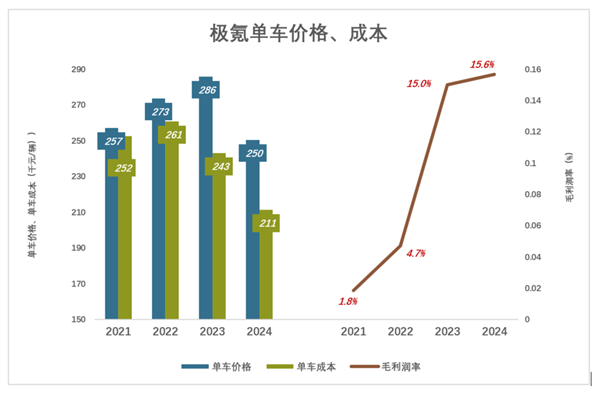

2)产品定位——中高端

极氪的定位清晰地体现在售价中:自开始交付以来,出厂价基本在25万元以上。显然,极氪主攻的是新能源车中的高端市场。

2021年,极氪销量6000辆,单车均价25.7万、单车成本25.2万,单车毛利润4700元,毛利润率不到2%;

2022年,极氪销量提高到7.2万辆,单车均价27.3万、单车成本26.1万,单车毛利润1.28万元,毛利润率4.7%;

2023年,极氪销量接近12万,单车均价28.6万、单车成本24.3万,单车毛利润4.28万元,毛利润率15%。

2024年,极氪销量达22.2万辆,单车均价、单车成本分别下降2万、1.9万元,单车毛利润下降约9000元,但毛利润率提高到15.8%。

3)极氪式微、领克助阵

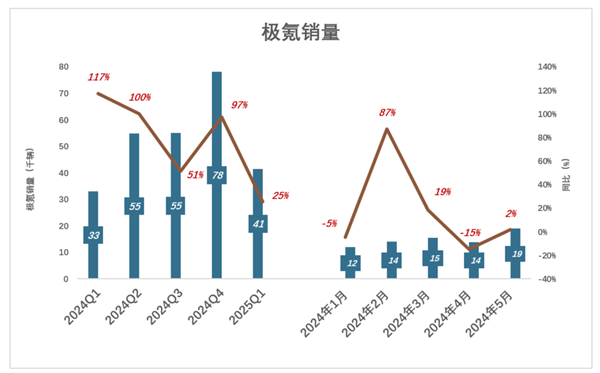

2024年Q1、Q2,极氪销量保持三位数增长。下半年增速放缓,全年销售22.2万辆、同比增长87.2%。

2025年Q1,极氪销量增速断崖式跌至25.2%。特别是4月、5月,分别为下降14.7%、增长1.6%。

2025年Q1,领克售出7.3万辆、均价12.5万(刚好是极氪的50%),毛利润率11.5%。

以极氪的品牌和产品力,在中高端市场难以打开局面。对竞争态势高度敏感的吉利,变阵奇速。2025年2月14日,极氪完成对领克51%股权的收购(极)。

但领克日子也不好过,2025年Q1销量仅增长18.9%。

并入领克销量后,“氪、克”增速只有21.1%。好在4、5月增速分别达到18.7%、15.2%。

2025年5月7日,极氪(NYSE:ZK)董事会收到母公司吉利汽车私有化邀约。对价为每ADS支付25.66美元现金或1.23股吉利股票。现金价对应市值为65亿美元。

目前,收购方持有极氪已发行股票的65.7%,假设其他股东都选择现金对价。吉利汽车只动用22.3亿美元即可实现私有化。

吉利的行事风格是“能上尽上”,“氪、克”从纽交所退市后有可能奔赴火热的香港资本市场。

银河成“黑马”

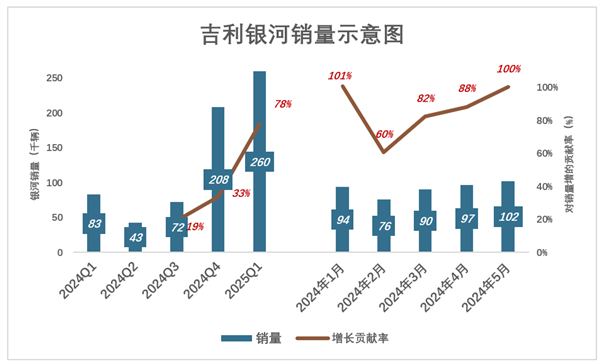

银河是吉利2023年推出的新能源车系列,聚焦长续航纯电和插电混动车型,主攻10万至20万元区间。

2023年6月起,吉利开始披露银河销售。6月份售出9673辆,年内销量达8.35万辆。

2024年、2025年前5个月分别售出36.2万辆(不含几何)、45.8万辆。累计销量超过90万辆。

2024年8月,吉利发布银河E5,自此银河品牌成为推动吉利销量增长的主要引擎:

2024年Q3,银河销量7.2万辆,同比增长111%,对吉利总销量的贡献率为19.1%;

2024年Q4,银河销量20.8万辆,对吉利总销量的贡献率提至33.5%;

2025年Q1,银河销量26万辆,对吉利总销量的贡献率达77.6%。

2025年前5个月,吉利销量增长八成来自银河。其中1月、5月,银河贡献率达100%。

总之,吉利的产品力、成本控制力都是一流的,资本运营能力则是超一流的存在——2024年,“出售附属公司”收益91亿、占净利润的54.7%;2025年Q1,“其他收益”35.9亿、占净利润的61.2%!

但是,总踩着前人足迹前行,跑得再快也不可能成为先驱——当他在最前面时,不知道怎么迈步。

只有吉利在某些方面,如智驾、快速补能、固态电池、主动/被动安全等方面能首开行业先河,才会拥有先驱的荣誉和估值。

*以上分析仅供参考,不构成任何投资建议

更多阅读: