此外值得注意的是,6平台合计半年流水高达103.737亿,达到百亿级别。

Top主播数:4800名,其中包含——映客累计收入超10万的主播,共2400名 花椒累计收入超10万的主播,共1500名 一直播累计收入超1万的主播,共900名

土豪样本数量:480000名土豪,其中包含—— 映客top主播贡献榜前100土豪总和,共240000名 花椒top主播贡献榜前100土豪总和,共150000名 一直播top主播贡献榜前100土豪总和,共90000名

2、统计截止时间:2018年7月13日

3、头部土豪:土豪半年内打赏金额排序前1万名土豪

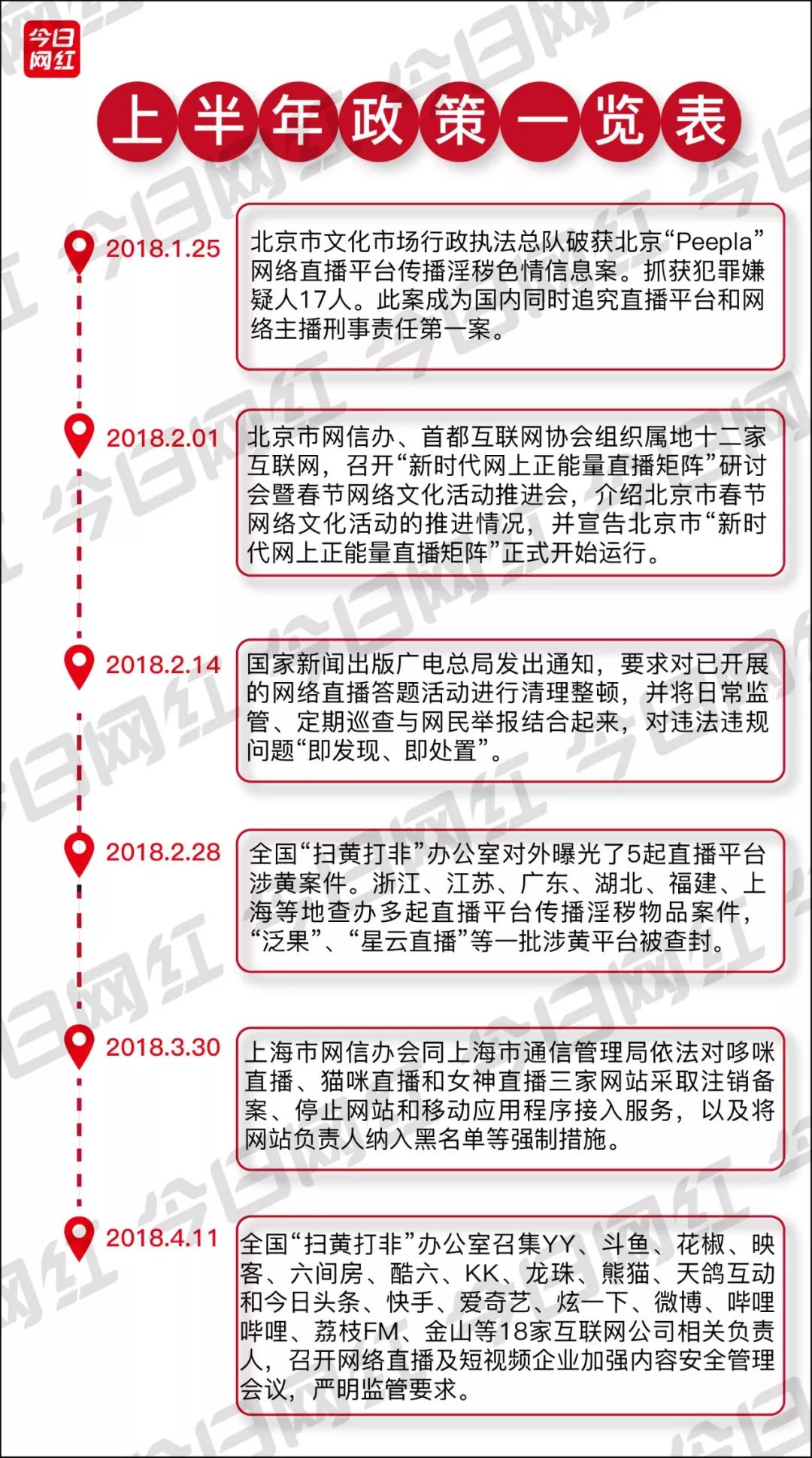

●触手直播1.2亿美元融资 1月5日,手游直播平台触手宣布完成D轮融资,此轮融资总额超1.2亿美元。

●快手放开直播权限 12月7日消息,快手官方发布公告称,只要是没有违规过的用户,更新到最新版本,即可开启直播。

●陌陌全资收购探探 2月23日,陌陌宣布已与探探公司及其全部股东达成最终协议,将以530万股陌陌A类股票和6.009亿美元现金收购探探100%股权。

●陌陌2017年财报亮眼 3月7日,陌陌发布2017年全年财报,财报显示,陌陌2017年全年净营收达到83.6亿人民币,同比增长138%,全年净利润翻番达23.4亿人民币,持续三年盈利。

●斗鱼6.3亿美元融资 3月8日,斗鱼确认完成新一轮6.3亿美元融资,由腾讯独家完成。

●虎牙4.6亿美元融资 3月8日,欢聚时代公布旗下虎牙直播公布获得由腾讯公司独家投资的4.6亿美元B轮融资。

●B站赴美敲钟 3月28日晚,B站正式在纳斯达克上市。

●斗鱼、花椒加强自身监管 4月13日,斗鱼官方将宣布进行为期3个月的自查自审清理行动;4月17日,花椒直播官方发布了进一步加强对直播内容审核的公告。

●熊猫公布一季度净网行动结果 4月16日,熊猫直播公布了《净化网络直播环境专项行动》第一季度的结果:截止4月15日,共处理违规直播间14405个,并禁用发布低俗广告信息的用户账号39760个。

●斗鱼举行首届国际武汉直播节 4月29日,首届国际武汉斗鱼直播节在武汉市汉口江滩拉开帷幕,冯提莫、陈一发儿等千余名斗鱼主播参与。据斗鱼的官方统计,三天入园总人次达到了52.18万,直播节官方直播间观众累计2.3亿人次。

●小象互娱获腾讯3千万投资 4月17日,小象互娱正式宣布完成3000万元的 Pre-A轮融资,估值3亿元,由腾讯TOPIC基金独家投资。

●快手颁布《户外直播规则》 5月29日,快手官方再出重拳,严令发布《快手户外直播规则》,规则中包括严禁使用低俗标题,严禁进入低俗娱乐场所直播,严禁对路人进行低俗言语挑逗,严禁对路人进行性骚扰类身体接触等新规定。

●虎牙上市 5月11日,虎牙直播正式登陆纽约证券交易所,成为中国游戏直播“第一股”。

●快手全资收购AcFun 6月5日,经快手官方及A站官方确认,快手已经完成Acfun的整体收购,双方未透露收购金额和具体估值。

●快手布局短视频电商 6月28日,微博电商大V爆料快手、有赞达成合作,布局短视频电商导购。快手最快将在7月上线“快手小店”功能,主播可申请开店,与有赞商家店铺打通。

●今日头条将入局游戏直播 6月29日,媒体爆料今日头条正在筹备游戏直播产品,将由旗下西瓜视频团队负责。

●淘宝推出直播选秀 6月27日,淘宝直播新声大赛《淘宝歌王》正式开幕,活动将持续近一个月。

●今日头条推出MCN合作计划 6月7日,为更好地扶持优质内容机构,今日头条推出“ MCN 合作计划”,对外全面开启 MCN 机构接入合作。

●花椒与六间房宣布重组 6月27日下午,创业板上市公司宋城演艺(300144.SZ)发布公告称,旗下全资子公司北京六间房科技有限公司将与北京密境和风科技有限公司(花椒直播运营主体)进行重组。

●陌陌发行6.5亿美元债券 6月26 日,陌陌宣布拟发行6. 5 亿美元的高级可转换债券,7月3日,陌陌宣布完成债券发行。

●映客IPO开启香港路演 6月25日,映客香港路演正式开启,7月12日。映客正式挂牌上市,当前市值已达94.53亿元。

●快手4亿美元融资 6月21日,据媒体报道,快手在今年4月已完成E+轮融资,腾讯再次追加4亿美金。此次融资完成之后,快手估值200亿美元。

(点击查看:《疯狂三月,微视反击抖音,巨额补贴引无数公会竞折腰!》

映客、NOW直播等平台都各自推出了音乐人培养计划,但行业内能否制造出下一个“冯提莫”级别的主播,难以预料。

点击查看:《抖音第一小哥哥,粉丝超2000万,东北终有新偶像 | 专访摩登兄弟》

点击查看:《召唤618位主播只为一场活动,人海战术背后,斗鱼电商要换打法了?》

●艾媒咨询 在政策监督,社会需求理性化的大环境下,在线直播行业趋向稳定健康发展,增速逐步放缓。直播的工具化特征逐渐显现,未来直播将嵌入民众生活各个方面,用户规模持续稳定扩大。

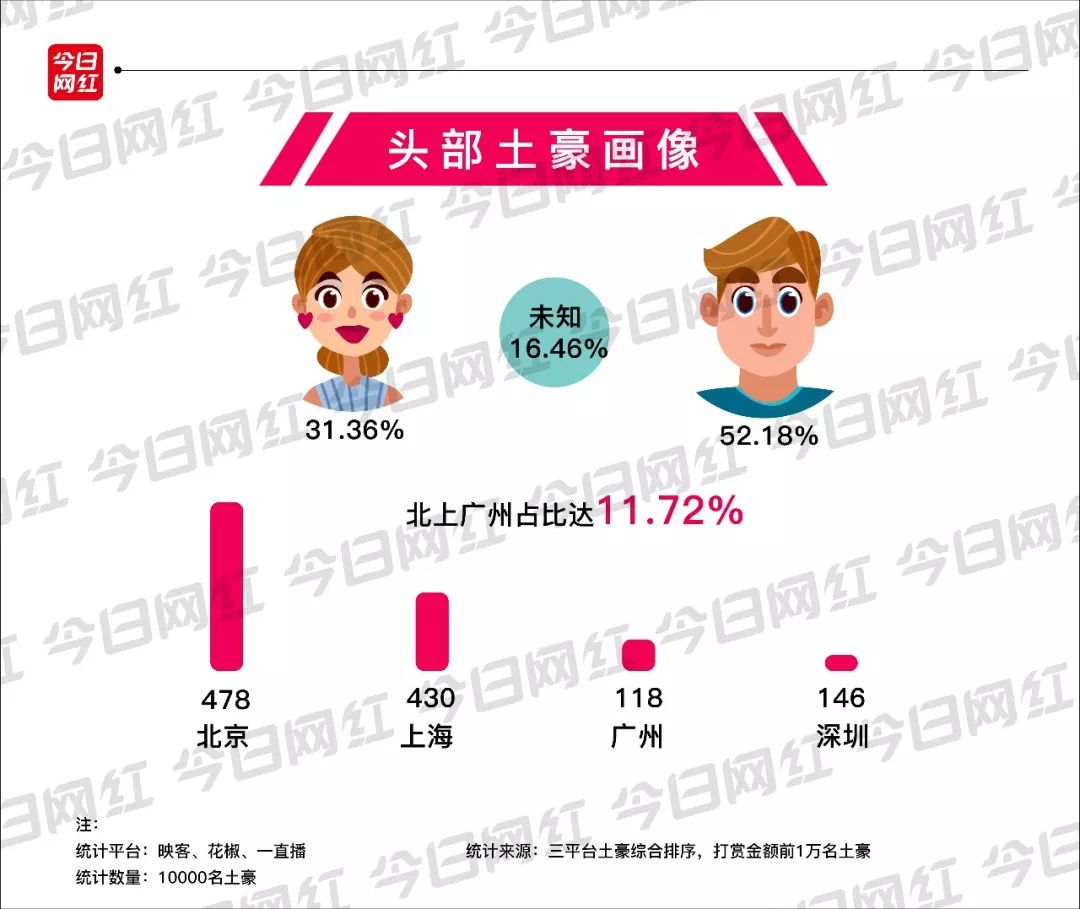

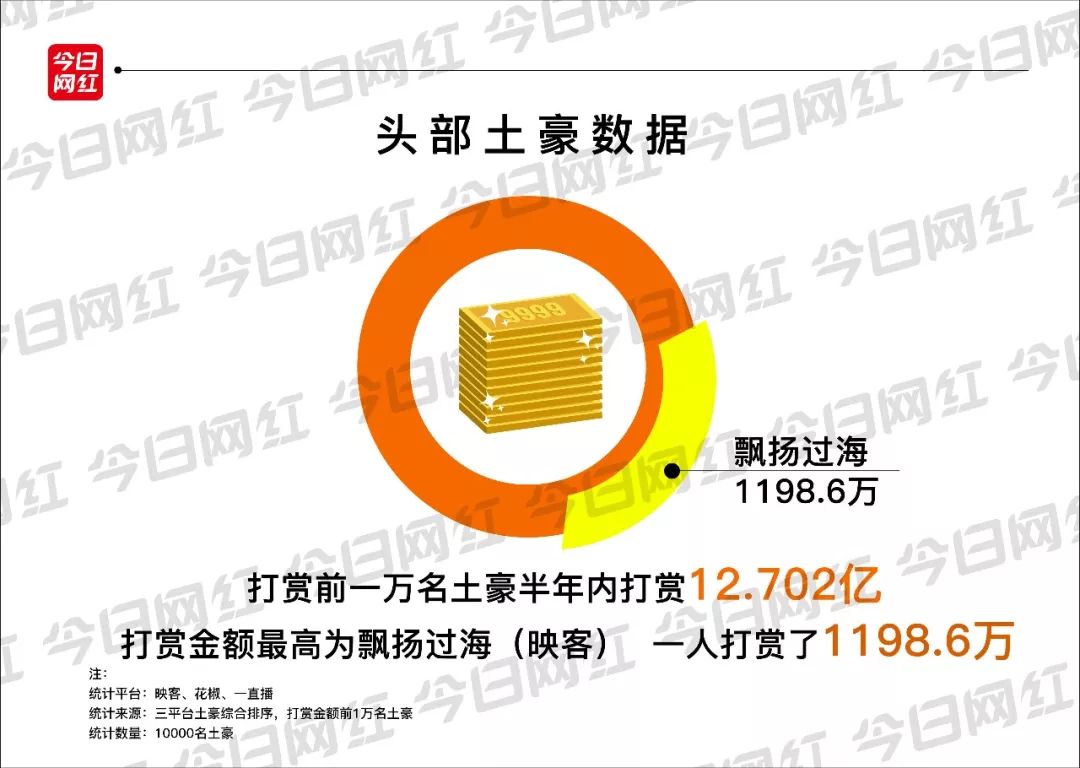

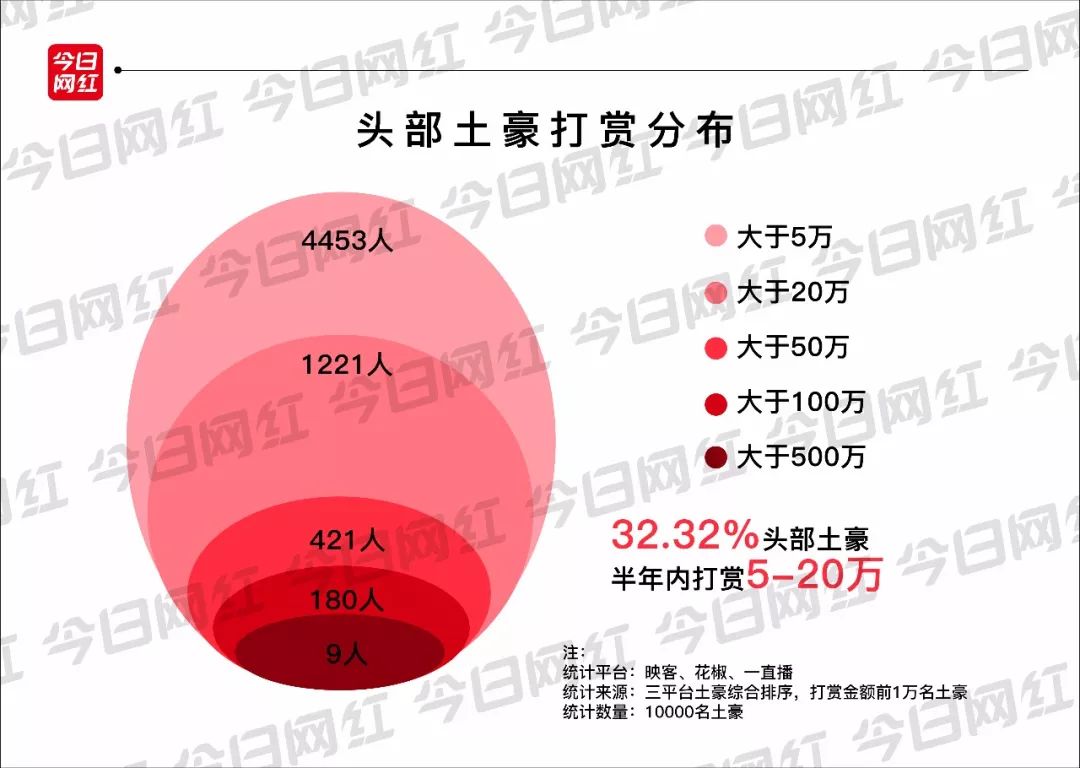

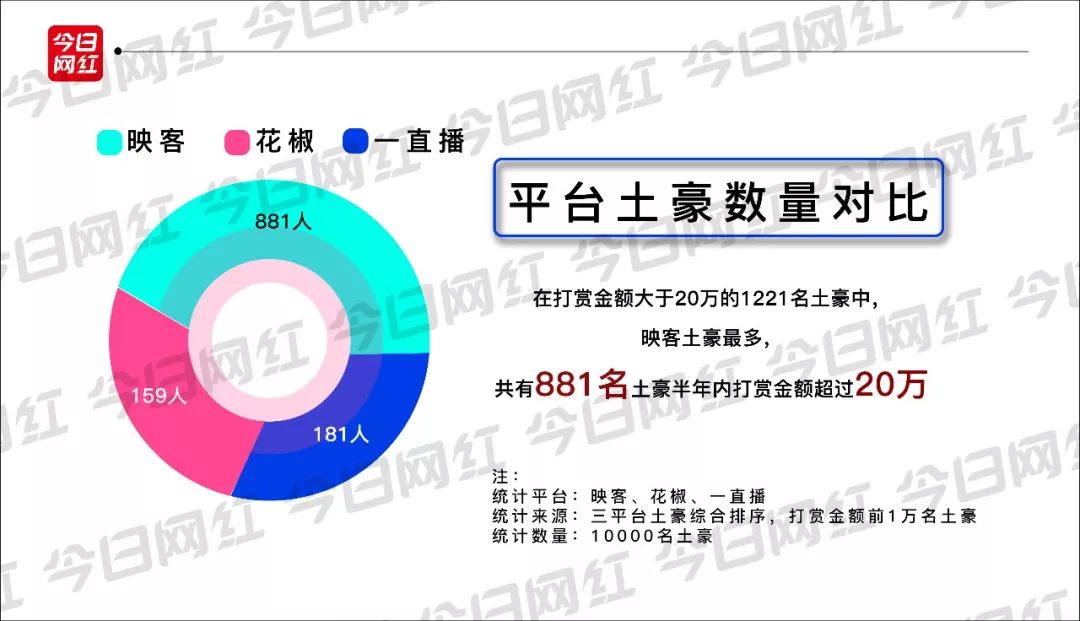

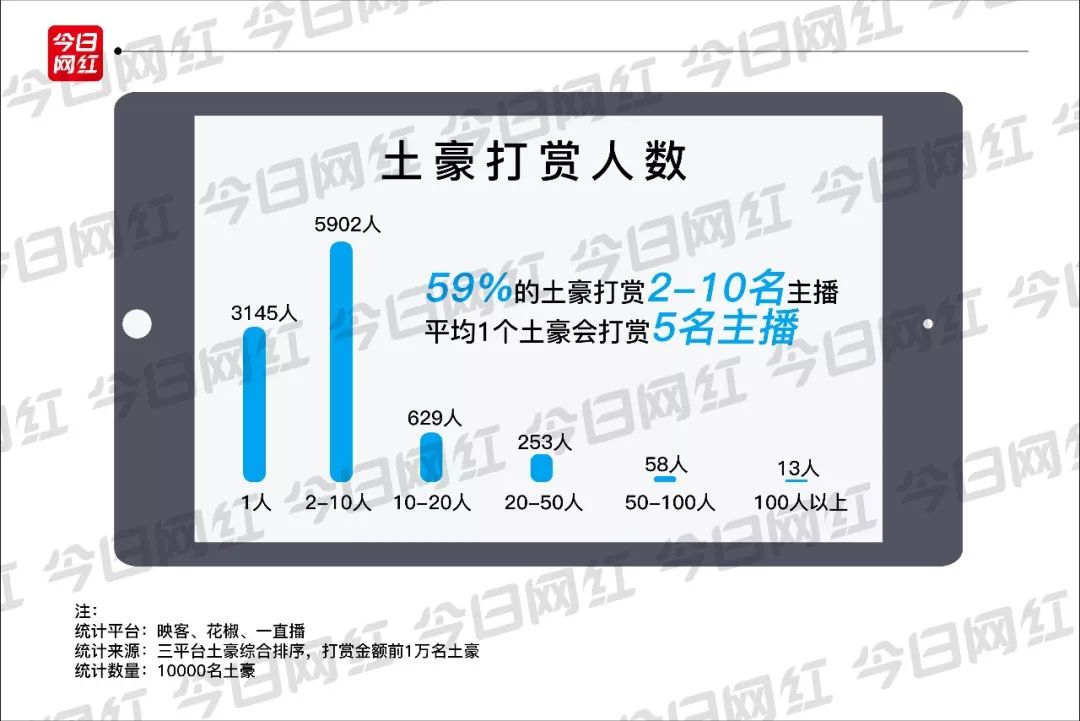

——土豪榜单

更多阅读:

当天,美拍联合第三方数据机构艾瑞咨询,联名发布行业首份《短视频达人发展趋势报告》。《报告》指出,短视频达人平均年龄在23岁,且以女性创作者为主,有8成都使用iPhone。

在短视频内容方面,《短视频达人发展趋势报告》表明目前呈现出六大趋势:

第一,有鲜明性格特征和更多粉丝互动的达人更受欢迎,不同于明星的遥不可及,短视频达人让粉丝感觉距离更近。

第二,垂直细分领域成为全新内容发力点,相比2016年,2017年短视频内容的垂直内容进一步丰富,出现了更小众专业的垂直品类,例如游戏、穿搭、购物分享等。

第三,垂直品类更细分,以舞蹈为例,2017年美拍舞蹈视频产量和播放量增长明显,更细分为拉丁舞、爵士舞、钢管舞等大量短视频,面对垂直化的发展趋势,在某个行业垂直深入的短视频将有机会拥有更多粉丝。

第四,给用户新体验的达人更受欢迎,比如新榜最新一期榜单中,办公室小野、冒险雷探长、李子柒美食等都因为给观众提供了新鲜的体验而获得不少关注和播放量。

第五,能帮用户节省时间的短视频更受欢迎。

第六,针对不同地域的细分需求(比如方言),量身定制的短视频内容更易受关注。

具体报告内容如下:

更多阅读:

更多阅读:

目录

1. 指数背后的技术

2. 本月应用超级巨星

- 美拍登顶iOS下载排行

- 约会应用初尝收入甜头

- 消息类应用在Google Play表现强劲

3.

1. 指数背后的技术

本报告中所包含的信息来自致力于为应用商店经济提供顶尖市场数据解决方案的 App Annie Intelligence。了解我们行业领先的应用商店下载量与收入估算如何指导您的关键业务决策,请浏览或立即申请演示。

了解5月领先应用和发行商的完整排名,请查看App Annie指数产品页面(无需登录)

2. 本月应用超级巨星

美拍登顶iOS下载排行

2014年第一季度市场指数报告指出中国地区的iOS商店表现日益突出。5月,来自中国的图像服务提供商美图进入iOS月度下载量排名前十大发行商,其短视频编辑应用美拍成为iOS月度下载量第一的应用。

美图之前推出的图片编辑应用美图秀秀在iOS应用商店已经获得成功,在2011年初期便成为中国排名第一的应用。美拍在2014年5月初上线,让用户能够为视频片段增加滤镜、特效和音乐,实现类似MV的效果。这款应用在中国特别受欢迎,并且随着美图的国际化扩张在亚洲地区广获成功。

美图推出的美拍让用户可以为视频片段增加滤镜、音乐等效果。

除了应用商店,美图还持续拓展移动领域空间,推出Android版美图手机。美图将女性用户作为主要目标群体,针对他们实施了更广的策略 。

约会应用初尝收入甜头

5月的iOS收入排行榜中有数个约会应用上榜。InterActiveCorp(IAC)表现异常突出,成为非游戏类月度收入排行前5名的发行商,收入主要来自4月底推出的新版Match.com应用,随后得到了iOS应用商店的首页特别推荐。升级的应用借鉴了Tinder(也由IAC发行),浏览可能约会对象时采用滑动操作。升级不近立刻提升了Match.com的下载排名,还通过应用内购买服务带来了收入。这一举措效果明显,将Match.com推向5月美国社交类应用收入排行榜前列。Match CEO Sam Yagan向App Annie介绍了这款应用成功的原因和未来的计划.

5月Badoo在iOS上表现强劲,跻身iOS非游戏类应用月度收入前5名。法国仍是Badoo最重要的地区,在美国和英国5月的表现也很强劲。

消息类应用在Google Play表现强劲

消息类应用是2014年发行商竞争激烈之地。亚洲消息类应用LINE、微信和KakaoTalk在各自的本土市场表现强劲,欧洲和美洲仍然是开放的战场。WhatsApp 位居Google Play五月下载量榜首,在巴西和墨西哥增长明显。

另外,Viber和WahtsApp在Google Play的收入迈进了一大步。WhatsApp在5月最强的增长出现在意大利,英国也表现不俗。Viber在英国和美国增长明显,首次登上Google Play非游戏类应用榜单。这些应用的发行商如Facebook和乐天在Google Play发行商收入排行上也有所上升。

3. 其他有影响力的应用

USB Drive出现在iOS应用下载量排行中

USB Drive由中国发行商Kun Lei在3月中旬发布,直到4月底在iOS上的排名才开始上升。下载量大多来自该应用的高级版,在4月中旬免费后开始增加。USB Drive在4月底登上了排行榜前列,并在5月一直占据高位。然而高级版5月底在iOS商店下线,激发了免费版下载的增加,继而推动了免费版排名的提升,但还未能达到下线的高级版的下载量。

Outfit 7 因《会说话的金杰2(Talking Ginger 2)》 跻身发行商排行榜

Outfit 7 在五月登上了iOS和Google Play发行商下载量排行榜,主要的推动力是《会说话的金杰2》。这款产品在4月末升级了新版本,并从《金杰的生日》改名为《会说话的金杰2》后排名开始攀升。Outfit 7在非游戏类应用的收入紧随游戏类的收入近期的成功。Outfit 7联合创始人Rok Zorko对App Annie讲述了其应用开发策略:

Deezer持续撼动iOS收入榜单

音乐应用Deezer在1月才进入应用指数的iOS收入榜单,很快就成为榜单的常客。5月,Deezer跻身iOS非游戏类收入第七名,主要贡献来自英国,和前几个月主要来自法国、巴西和墨西哥不同。随着Deezer的全球市场拓展,它能否持续在排行榜爬升将值得期待。

清理大师横扫Google Play排行

清理大师在Google Play下载排名提升,回到5月非游戏类排行前五。美国是引领增长的最主要地区,5月底下载量提升明显。

在清理大师和Clean Master Security相继成功之后,猎豹移动在5月8日登陆纽交所公开IPO。IPO为隶属于金山的猎豹移动融资1.68亿美元。这也是继微博、京东等近期一系列高调的中国科技公司赴美IPO其中之一,随后便是阿里巴巴的IPO。

Retica在Google Play榜单上继续攀升

4月的应用指数提到了Google Play上的照片编辑应用Retrica。该应用在5月继续爬升Google Play下载量排行榜单,位列非游戏类应用下载量排行第7。巴西和墨西哥依旧是推动下载的主要地区,5月在总体排名中位列前五。有趣的是5月底在这两个国家的下载量排名都达到了新高,与Google Play主页的特别推荐不无关系。

如果您想要查看游戏类应用的排名,请关注2014年5月游戏指数报告。了解最新的应用和发行商排名,请查看App Annie完整的指数表格。

注释:

- 此App Annie报告中的公司和App排名数据是基于App Annie Intelligence提供的下载量及收入预测。每日历史排名表和主页中的应用数据通过App Annie的应用追踪解决机制 Store Stats对所有用户开放。

- 因为游戏指数已涵盖游戏,所以应用指数提供的信息并不包括游戏app。请注意,在对应用指数最高公司的排名仅仅针对于该公司的游戏下载量和收入,而Index for Apps顶尖公司排名是针对于公司的下载量及收入的不包括游戏应用 。

- 自2013年9月,相似版本但不同名称的同一个应用(例如,纽约时报和纽约时报iPad版)在排名中是分开排名的。为了10月份数据得有效性,相似版本但不同名称的同一个应用将被统一(例如,纽约时报和纽约时报iPad版在现在被汇集作为一个单一应用排名)。

- App Annie游戏指数和应用指数中的公司和合并应用排名基于前1000名单里的应用。

- 在应用合并的第一个月中,它在指数中的排名变化将与当月合并后应用以及上月合并前的最高排名单个应用相比较。因此,对于新的统一的应用排名的变化可能会夸大从2014年3月至2014年4月排名的上升。

- 在iOS的App Store中,一个App可以在一个主分类,或者一个可选的二级分类中进行分类。如果一个应用程序有娱乐的首要类别和游戏辅助类,它是被包含在应用此指数的候选者。如果这个应用的主分类是游戏且二级分类是娱乐,那么它不会被包含在该应用指数中;它是游戏指数的候选项。

- 需要注意的是App Annie指数所用的排序方法不同于在iOS的App Store的方法。在后者中,对于特定类别的应用的排名将包括所有与该特定类别匹配的首要类别或二级类别的应用。因此,一个应用可以出现在iOS的App Store或在App Annie Store

Stats排名中多个类别里。 - 在Google Play,一个应用只能一个分类在一个类别中,所以没有双重分类。

- 有时,发行商会决定将现有的应用从一种分类转为另一种分类。在这些情况下,App Annie指数将基于它在随后的月份是如何分类的。鉴于在App Annie指数有一个Games报告和一个应用报告,上述情况是指一个应用由游戏类改为非游戏类时,这个应用会被重分类至另一个指数报告,反之亦然。

- 在App Annie指数中,所有应用和发行商是在可能的情况下载其母公司中进行列报。例如,Instagram归入其母公司Facebook,而不是用直接发行商Instagram单独列报。请注意,如果您在 Store Stats查看Facebook母公司页面,您将会看到包括Instagram在内的Facebook母公司下属的发行商。Instagram将被列在Instagram的发行商页面。

- App Annie指数收入排名是基于iOS的应用程序商店和Google Play的付费下载收入和应用内购买。不包括应用内广告收入。