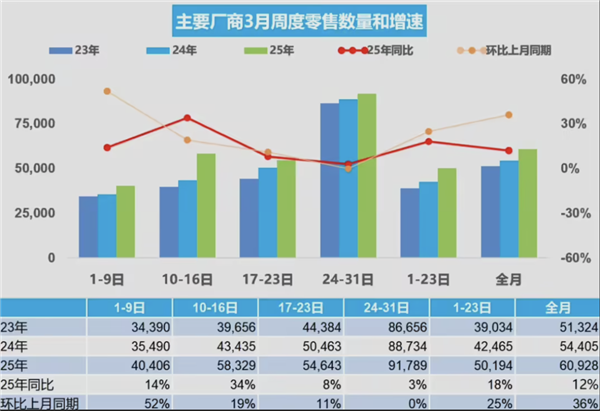

具体来看,3月第一周日均零售4.0万辆,同比增长14%,环比增长52%;

第二周日均零售5.8万辆,同比增长34%,环比增长19%;

第三周日均零售5.5万辆,同比增长8%,环比增长11%;

第四周日均零售9.2万辆,同比增长3%,环比持平。

厂商批发方面,3月全国乘用车厂商批发量为241万辆,同比增长10%,环比增长37%,累计批发量为627.5万辆,同比增长12%。

新能源市场表现强劲,3月零售量为98.8万辆,同比增长39%,环比增长44%,累计零售量为241.4万辆,同比增长37%。

厂商新能源批发量为113万辆,同比增长40%,环比增长36%,累计批发量为284.9万辆,同比增长44%。

更多阅读:

3月分析:三月份零售偏弱,零售量达到159万辆,同比持平,是由消费不旺和市场价格混乱带来的观望气氛加重等综合因素影响下的结果。随着消费者逐步认清3月是常规促销政策小范围加码的情况后,市场持币现象已经逐步降温。一旦国六车型的环保停售延期确定后,燃油车市场的消费观望情绪自然褪去。

历尽千帆,重新出发。上海车展的恢复举办将成为本年度车市的盛会之一,大型车展必将成为推动国内汽车消费的强大平台和助燃剂。消费活力回归常态指日可待。

本文数据是基于乘用车市场信息联席会月报表–初稿。

更多阅读:

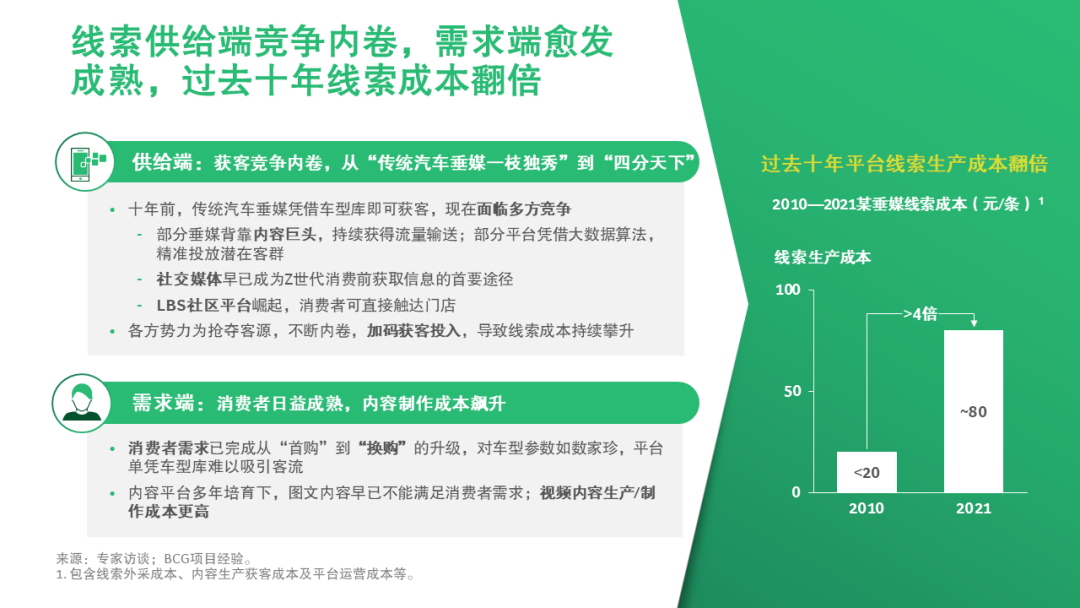

近几年,几乎所有乘用车车企都感受到了客流的稀缺,以及获客成本的高企,认真算一笔帐,一个进店客流的获客成本往往都在万元以上。部分造车新势力采取直营模式,凭借城市展厅重启自然客流;通过创新用户运营实现用户直连、形成转介绍客流。

传统车企羡慕不已,在过去两年内,他们拿着新势力的对标分析依样画葫芦,却罕有建树。这些试错、成果或者失败的经验推动车企进一步思考,放下偏见和误解,对汽车零售业的模式、业态和获客方式作一次理性的分解。

车市内卷,产品难以为王

过去数年内,在造车新势力、传统势力乃至增资的外资品牌的发力加持下,中国乘用车行业的竞争空前激烈:产品逐渐同质化、品牌溢价不复当年、销售服务和客户体验日新月异。

造车新势力推动了产品配置和渠道体验的全新定义,从曾经的一车难求、加价、强制消费,到如今激烈的价格战和恶性竞争,消费者的话语权提升,市场攻守易形。

燃油车的爆款已经接近伪命题,“产品为王+压库”的销售模式显然难以为继。

车企获客为何变得如此困难,除了产品同质化以外是否还有更深层次的原因,我们认为如下四点首当其冲:

|

|

|

|

|

|

|

|

|

|

|

|

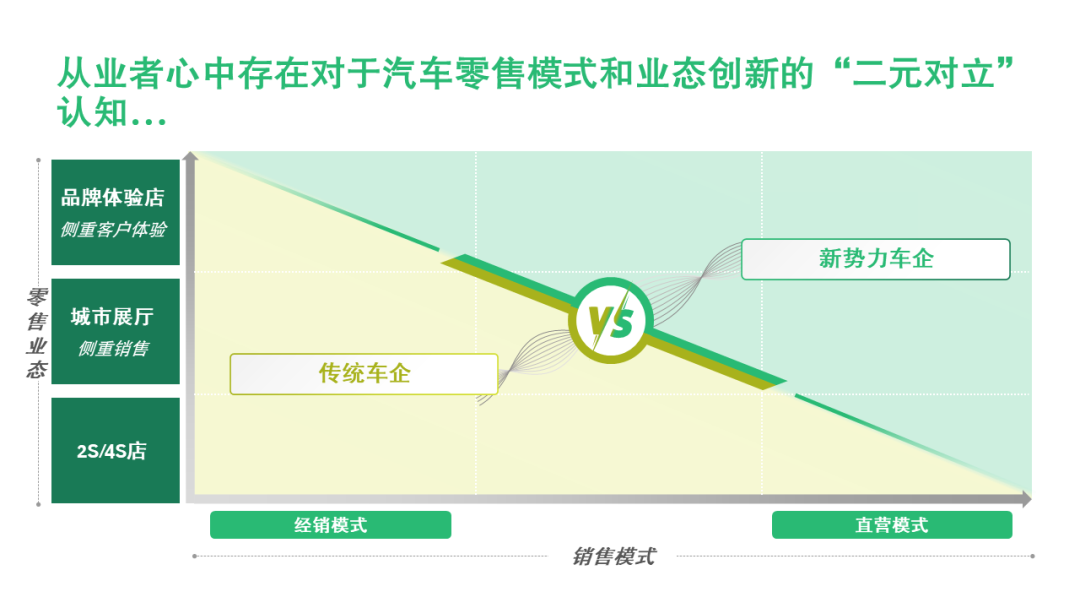

大部分的创新来自于模仿,车企和行业人士观察造车新势力的做法,往往形成这样一种二元对立的认知:新势力通过直营模式下的城市展厅重启了客流,传统势力通过经销商开的4S店逐步被淘汰。

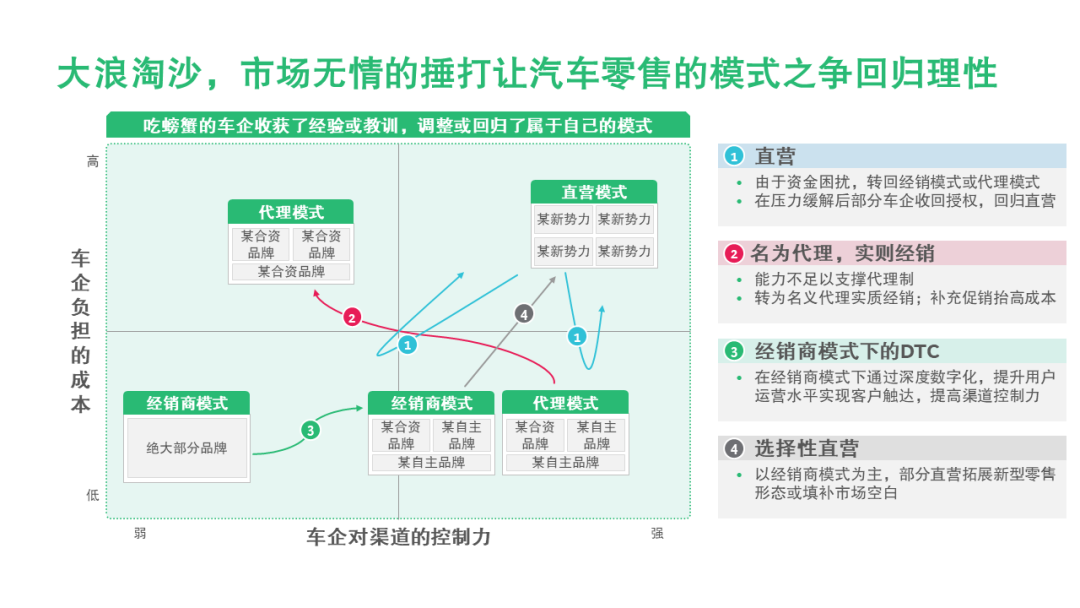

当然,现实是骨感的。直营体系成本高、风险大,还面临沉重的管理压力。由此折中的代理模式应运而生,经销商依旧承担大部分成本,车企收回开票权,实现财务意义上的直销,同时与各类零售业态相结合,形成一副百花齐放的局面。

于是市场上出现了换汤不换药的代理模式:车企收回开票权,逼经销商开设城市展厅或者店中店;经销商撇清了获客和DCC的职责,车企却没有采取行动来承接,城市展厅固然能吸引部分自然客流,但又缺乏相匹配的客户体验流程和销售人员激励机制来孵化低意向客流。最后在销量压力下回到压库的老路,模式创新一地鸡毛。

大量的试错和教训证明了:直营/代理模式并不必然提升客流和销量;销售模式与新零售业态的运作也无必然的捆绑关系。

关键在于能力的提升

无论是经销、代理还是直营,业务模式本身并无对错,能卖车的都是好模式——核心是能力的匹配和销量结果。

销售漏斗虽然是个老旧的概念,但是直到今天这个业务模型仍然有效。车企拿回了开票权,却没有构建起销售漏斗关键环节的能力:包括数字营销、线索管理、中央DCC以及基于数字化的客户体验,经销商又甩掉了相应的责任,销售漏斗成了筛子,销量锐减尽在情理之中。

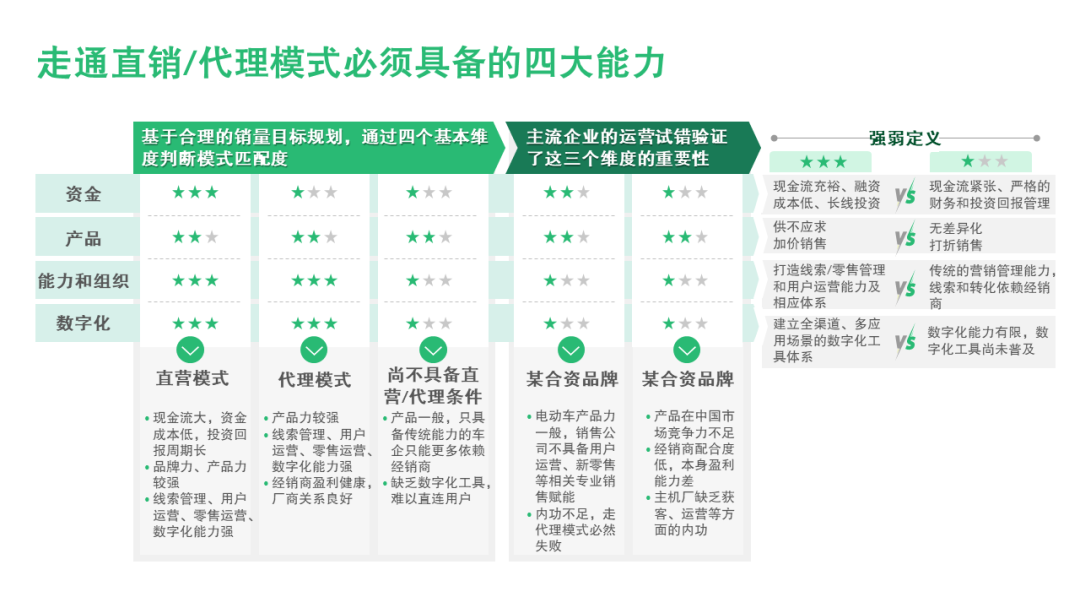

直营模式的核心在于建立与顾客的直连、及时反馈用户洞察,在产品和营销端做到敏捷响应。我们认为四方面的能力和资源奠定了直销/代理模式的基础:

|

|

|

|

|

|

|

|

|

|

|

|

当然这四项能力仍然只是基础,姑且不论庞大的资金占用对大部分车企是否现实,直销模式还为销量20万台以上的品牌带来了额外的挑战:

- 渠道下沉的不足:受制于管理能力的制约,直销车企的门店数普遍在200—300家左右,如不采用二网分销,实现对四线以下城市的直接管控很艰难。销量数万台的品牌尚可将就,20万台以上的车企就难以回避这个问题了。

- 区域获客能力的不足:即便是高大上的豪华品牌现今也难以免俗,通过最接地气的方式获客:巡展、小篷车、商超展、上门试驾等。这对于直营模式又是一笔巨大的负担和沉重的管理包袱。

- 零售服务的本地化:在很多区域市场客户沟通和服务高度本地化,例如闽南地区的顾客进店基本不会使用普通话,通过中央人才池外派销售人才的做法往往不接地气。

其实无论经销还是直营,已经衰退的资源又被进一步分散了,对于跑量的车企而言,再次定义经销商的角色和任务分配,重新梳理合作模式,补全能力的缺口方为理性之选。

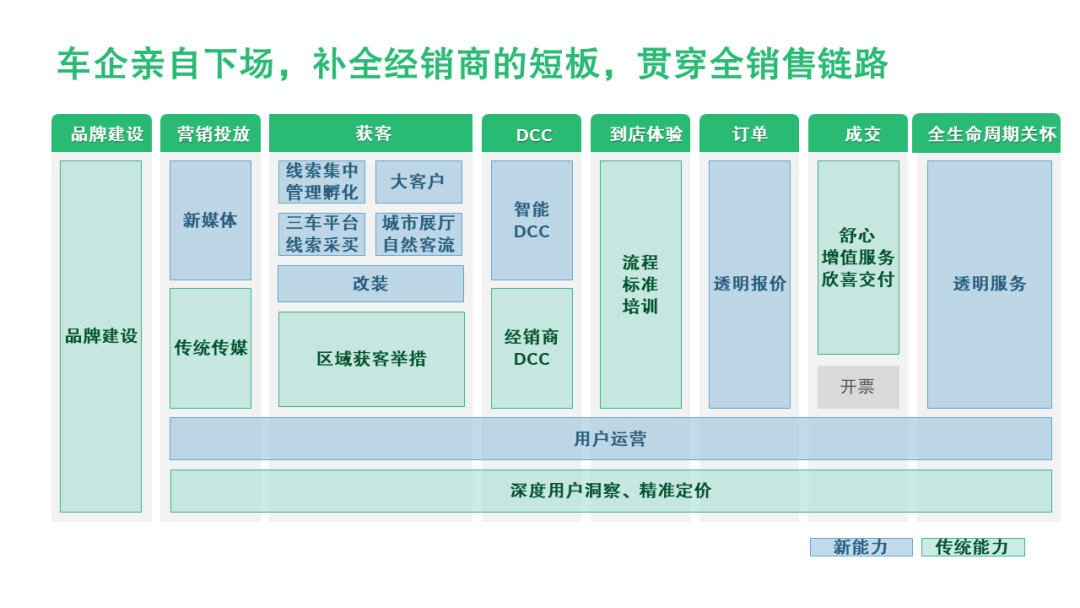

在整个销售链路中,车企需要看到自身和经销商的局限性,集中力量打造数字化用户直连能力;经销商则应当更加聚焦,将区域获客和客户体验的内功练好。具体而言,我们定义了两方面的七大举措。

|

|

|

|

|

|

|

|

|

|

|

|

加强区域获客能力和客户体验的交付

|

|

|

|

|

|

|

|

|

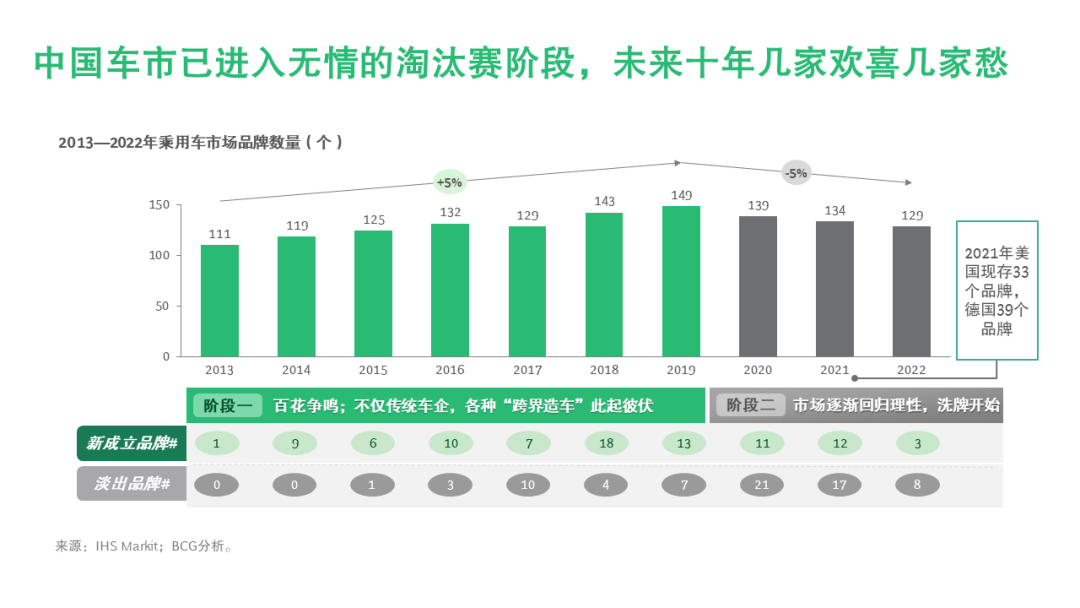

2022年,中国乘用车市场还有129个品牌,而成熟市场如德国、美国仅约40个品牌。随着市场增长的放缓,品牌淘汰赛已经打响。

我们深信,构建起基于数字化的用户直连能力才能实现多元获客、线索有效管理、透明报价、完善客户体验。这些差异化的营销竞争力有助于车企活过下一个十年,小组出线进入决赛圈。

来自:

更多阅读:

随着宏观经济稳定恢复,车市进入传统销售旺季,在商务部举办全国“消费促进月”活动的带动下,地方车展、购车补贴、经销商让利等营销活动如火如荼,支撑车市消费需求的持续回暖。9月狭义乘用车零售环比进一步拉升,达到191.3万辆,同比增长7.5%。

10月车市向好态势仍将持续

在国内疫情防控形势向好的基础上,四季度服务业消费需求将稳步释放,投资基建在刺激政策的推动下将继续发挥较强的经济支撑作用,海外需求的恢复促进出口保持向好趋势,地方刺激政策出台热度不减,且向区县一级市场渗透,厂家、经销商营促销力度延续。整体来看10月车市外部环境持续改善,零售市场预计延续稳定增长态势。

1.厂商销售动向

终端监测结果显示,10月以来总体市场折扣率约为16.1%,相比上月基本持平。厂商全力冲刺全年销量目标,营促销力度有加大的趋势。据经销商调研显示,今年10月厂商零售目标同比增长6.4%,约占总体市场80%的样本量,初步推算本月狭义乘用车零售市场在195.5万辆左右,同比增长约6.0%。

2.周度走势分析

主要厂商零售第一、二周日均同比分别增长5.7%、15.3%,累计增长12.0%,零售市场在10月黄金周促销的推动下,呈现较好的开局走势,预计第三周的销量维持前两周的强势表现,日均同比在17.0%左右。第四周的销量同比增速预计为5.7%,但因天数比去年同期多2天,受此影响日均销量同比约为-29.5%。综合估算10月零售将达到195.5万辆。

3.经济稳定恢复,车市动能增强

据国家统计局数据显示,9月社会消费品零售总额同比增速3.3%,其中汽车类的同比增速超过11%,呈现出较好的恢复态势。地方性促消费政策的出台力度在近期达到年内高峰,并且多数落地在区县层面,补贴金额也比年中稍有提高,对于购车的拉动更为直观。投资、基建持续深化巩固,推动国内经济稳中向好,伴随四季度服务业的加速回暖,居民收入预期显著提升。进入四季度,各汽车厂商完成全年销量目标的压力增加,营促销力度基本维持了前期水平,促进消费需求进一步释放。外部环境和内需层面的不断改善促使汽车市场恢复进入快车道。

综上,10月市场预计狭义乘用车零售销量195.5万辆,同比增长6.0%左右。在稳增长政策的驱动下,宏观经济、车市政策和市场因素都持续对车市提供正向的支撑。当前疫情防控仍处于外防输入、内防反弹的关键时期,国际环境日趋复杂多变,给国内经济的快速复苏带来了许多不确定性。此外,终端库存也需警惕年末集中冲量带来的巨大压力。

更多阅读:

是什么发生了改变?传统整车厂独掌汽车行业话语权的时代已经过去。四大趋势正在重塑该行业:电动化、自动化、网联化和共享化。每一个趋势本身都无比强劲,当它们互相结合时,将产生颠覆性影响。但引发这些转变的另一个重要原因在于,消费者本身及其需求发生了改变。

埃森哲正在开展一项关于汽车未来零售的全球研究,以了解销售模式发生了哪些变化,以及这些变化对整车厂意味着什么。