虽然美国和中国分别同比下降2.0%和8.8%,但所有其他区域市场均实现同比增长。这些市场的增长受到一些地区经济状况改善和主要供应商有吸引力的促销活动的推动。所有设备的全球出货量也同比增长1.1%,达到94亿美元。2024年第三季度的主要亮点包括:

自2022年第四季度以来,全球前三大地区之一首次实现两位数的同比增长;亚太地区(不包括中国、日本)的出货量增长了12.3%,达到370万台左右。积极的经济前景促进了消费者和企业支出,从而推动了这一增长。

前三大供应商中的两家——惠普(HP)和爱普生(Epson)——的销售额同比分别增长8.1%和9.4%。两家公司的墨槽设备都做得很好;惠普似乎瞄准了那些在圣诞购物期间为家庭或个人购买廉价礼品的消费者。爱普生继续其在教育领域的强势地位,解决更高的打印要求的目的,如工作表和试卷打印。

更多阅读:

2024年第二季度,全球打印外设出货量同比下降1.5%,达到近1920万台。根据最新数据,所有设备的全球出货量也同比下降6.6%,达到89亿美元。

本季度值得注意的亮点包括:

- 美国是销量增长最快的地区之一,出货量同比增长0.6%,这主要是受惠普公司喷墨设备需求的推动,尤其是墨水罐领域。该公司已经能够通过电子零售商渠道和降价来发展喷墨设备。

- 中国是出货量最高的地区之一,但由于商业部门的预算限制和政府采购推迟,其降幅最大(同比下降3.3%)。

- 在排名前五的公司中,惠普、爱普生和泛腾在第二季度的出货量分别增长了0.1%、4.3%和11.2%。惠普公司在中国的出货量增长强劲,同比增长28.4%,而爱普生在亚太地区(不包括日本和中国)的出货量增长5.6%。爱普生在教育领域也看到了持续的增长,该领域对工作表和试卷打印等目的有更高的打印要求。

更多阅读:

2023年上半年,随着全面放开,中国经济实现恢复性增长,但二季度经济恢复慢于一季度。打印机市场在经历2-3月的短暂回暖后,4月起市场需求急转直下,各大厂商面临着较大的经营压力。国际环境风云多变,为中国经济的恢复带来诸多挑战,但IDC认为,随着国家拉动经济措施的投放,下半年经济将持续修复,需求不足的情况会得到改善,并逐步恢复到常态化的发展。

2023年第二季度,消费市场需求出现断崖式下跌

2023上半年全面放开,生产生活恢复常态化,学生返校上学,员工返回工作岗位,家用客户需求随之大幅下滑,影响家用市场打印机销售同比下滑43%,其中墨盒式打印机同比下滑62%,墨仓式打印机同比下滑5.7%,激光打印机下滑26.5%。

消费者用户主要是K12学生家庭,他们更关心后期的整体使用成本,随着墨仓打印机价格的逐步下探,一些刚需类学生家庭群体,偏向于采购墨仓打印机。IDC认为,后续消费类需求不会再出现疫情期间的快速增长,1-3线城市学生群体打印机拥有量已相对饱和,3-6线城市未来还有一定的成长空间,主要购买群体将是刚需类的学生群体,下半年开学季和“双十一”会对市场有一定的拉动作用。

政府预算缩减,企业经营困难,商用市场需求不及预期

2023年上半年中国经济同比回暖,但二季度表现低于市场预期。企业利润水平较差,政府采购预算缩减。

A4幅面激光打印机商业用户市场竞争加剧,2023年第二季度同比下滑11.4%。其中A4黑白激光打印机同比下滑10.6%,A4彩色激光打印机同比下滑21.9%。主流厂商进一步调整价格策略来应对市场需求的下滑,但终端需求依然动能不足。随着采购预算的进一步缩紧,部分中小企业和政府开始接受购买喷墨打印机。

2023年第二季度,A3幅面激光复合机同比增长11.4%。一方面,去年四月上海的疫情对主要复印机厂商的生产及供应造成了影响,同期基数偏低;另一方面,制造业、专业服务、教育等行业的恢复,给市场带来一定的信心。大部分厂商向彩机策略性的倾斜,拉动彩色激光数据复合机份额持续攀升。

金税政策在中国快速推进,2025年将全面实施,未来国内打印需求将下滑,进而影响后续激光和喷墨机器的装机量。

分析师观点

综上所述,IDC中国打印、影像及文档解决方案研究部高级分析师成雅娜认为,上半年我国经济修复不及预期,但仍处于持续修复进程中,厂商和渠道需挖掘不同打印场景下用户深层次的需求,探索打印服务业务新的增长点和长远布局,在未来市场中获取更多竞争优势。

更多阅读:

2022 年第四季度的强劲增长不足以推动全年出货量增长,2022 年整体市场同比下降 1.4%。但是,2022 年全年市场价值同比增长 0.7%,达到约 399 亿美元。

本季度的亮点包括:

前三大区域市场在 2022 年第四季度均实现同比增长,其中中国以 31.7% 的增长率领先,其次是西欧(13.1%)和美国(7.2%)。促成这些收益的是改进的微芯片/组件供应和充足的库存,满足了消费者和企业的需求。尽管2022 年第四季度有所增长,但西欧和美国2022年全年的出货量均出现同比下降,分别下降 4.1% 和 6.2%。 中国的出货量增长 8.2%。

排名前五位的供应商在 2022 年第四季度均实现了同比增长,主要驱动因素包括供应改善、消费者需求增加、消费者促销活动强劲以及渠道激励措施增强。

更多阅读:

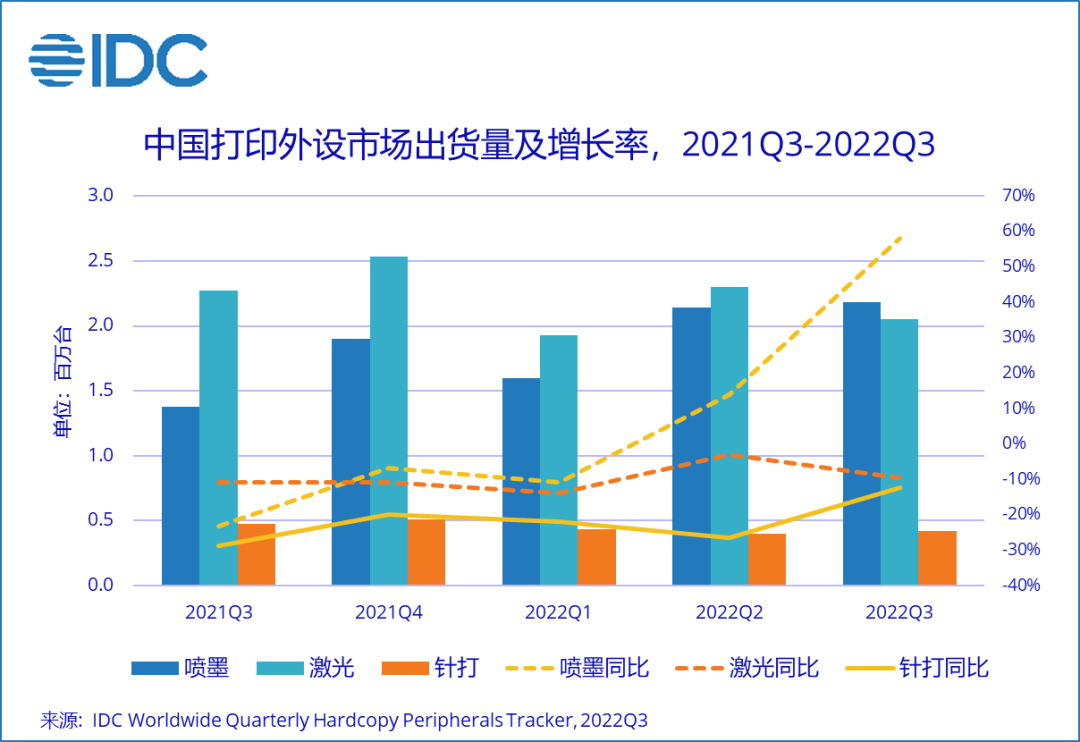

IDC最新发布的《中国打印外设市场季度跟踪报告(2022年第三季度)》显示,2022年第三季度,中国打印外设市场出货量为465.0万台,同比增长12.7%。其中喷墨打印机出货量218.0万台,同比增长58.2%;激光打印机出货量205.0万台,同比下降9.7%;针式打印机出货量41.9万台,同比下降12.3%。IDC认为,消费市场需求持续高涨,支撑着整体打印机市场正向增长。

消费打印机市场需求爆发式增长,助推喷墨打印机出货量历史上首次超过激光打印机

2022年第三季度,消费打印机市场需求持续增长,其市场份额也在不断扩大,同时也带动了喷墨打印机市场的持续增长。目前,喷墨打印机出货量已连续两个季度超过210万台,更是在第三季度首次超过激光打印机出货量。出现这一情况的原因包括,第一,为了适应频发的疫情,居家办公、线上学习成为常态,家用打印需求随之快速增长。第二,国际疫情迎来新的冬季疫情流行季,国内局部地区疫情反弹趋势明显,疫情形势更加严峻复杂,短期内将进一步拉动家用打印机的需求。第三,大型ICT厂商如华为等,推出家用喷墨产品,进一步增强了普通消费者对于打印机的消费认知和消费意愿。IDC认为,今年打印机消费市场的高增速主要由高发的疫情推动,但随着疫情政策放宽以及疫情逐步受控,预计未来消费市场需求会出现回落,喷墨打印机市场增速也将会放缓。

受经济下行影响,商用打印机市场份额较去年同期下降近10%

不同于消费市场的高速增长,商用打印机市场并不乐观,市场份额持续下滑。一方面,受疫情多点散发和经济下行压力影响,大量中小企业面临经营和现金流困境,市场需求持续低迷;另一方面,财政收入减少,财政预算收紧,政府各部门提倡“利旧” 以缓解财政压力。

另外,商用市场上的不同产品表现各不相同。A4激光打印机市场出货量为181.6万台,同比下滑10.4%。一方面,激光市场玩家众多,厂商供应充足,但疲软的市场需求无法消化大量的产品供给,导致供过于求;另一方面,各大厂商纷纷加大促销力度,部分厂商不断上新,进一步加剧了市场竞争。A3复印机出货量为22.2万台,同比下降3.1%。从需求端来看,受到宏观经济的影响,需求持续下滑。此外,由于需求疲软,渠道的库存周转水平普遍较高,渠道囤货意愿大幅下滑,进一步导致整体市场的萎缩。从供给端来看,部分厂商产能及产品出现问题,黑白复印机的供货量出现较大波动。但是,由于用户的彩色打印需求增加,彩色激光机可贡献更多利润增长,厂商将有限的资源更多分配给彩机的生产,因此,彩色复印机出货量同比保持正增长。

IDC认为,四季度商用市场的出货量或不及去年,但未来在疫情得到有效控制下,经济逐步回暖,商用打印机市场也将得到恢复。

打印、影像及文档解决方案研究部认为

2022年消费市场成为打印机市场的重要支撑,但商用市场受经济影响整体低迷。2023年市场仍将面临较大不确定性,其中经济能否得到快速的恢复,商用市场能否顺势回暖,打印机厂商如何平衡需求与供给的关系将成为最大挑战。此外,近期多地政策出现调整,未来防疫政策是否真正放宽,居家办公、线上学习是否持续将直接影响消费市场需求的变动。

更多阅读:

自今年三月中旬开始,多地发生疫情。受本轮疫情影响较为严重的上海和深圳是长三角和珠三角的核心城市,是我国内外循环的重要枢纽。上海及深圳周边更是制造业重镇,其中包含了多家主流打印机厂商及上游供应链企业。此次疫情不仅涉及范围广,更是对物流造成了重要影响。若此次疫情造成停摆时间过长将产生严重的影响:一是众多小微制造业企业及其他中小企业的生存将受到严重威胁;二是将削弱我国在全球供应链上的优势。此外,受疫情影响各行各业的采购需求也受到抑制。IDC认为,一季度打印机市场供需两端双双受阻,整个2022年或将不容乐观。

疫情造成喷墨打印机供应出现问题,但将带动消费市场回升

一季度,喷墨市场规模同比出现较大的下滑。造成这一现象的主要原因有:

- 三月中旬山东出现疫情,导致部分厂商的供应出现较大问题;

- 疫情造成物流不畅,产品到货周期拉长,也在一定程度上影响了整体市场规模;

- 今年前两个月,国内整体疫情控制良好,生产生活常态化,消费市场需求出现回落,加之产品价格的上涨,产品的销售表现低于去年同期。

进入四月,疫情呈现更广泛、更严重的特点,主要的墨仓式产品厂商遭受重创,将影响二季度整体喷墨打印机的表现。

同时,受疫情影响,居家办公、线上学习的需求激增,家庭消费市场需求将再次回升。但是,疫情过后消费市场的恢复或将变得缓慢。疫情带来的就业及失业压力,将导致消费潜力及消费意愿减弱。厂商在制定生产及销售计划时,应当考虑这一因素。

A4幅面激光打印机也遭受了供应短缺的问题

一季度,A4幅面打印机也出现了供应短缺的情况。第一,东南亚国家疫情仍影响着部分打激光打印机厂商的生产;第二,此前考虑到芯片及零部件供应不足的情况,某些厂商的多款主流机型宣布停产,对A4幅面激光打印机市场也产生了影响;第三,国内三月中旬的疫情,对部分主流激光打印机厂商产生了不小影响。虽然疫情下仍保证了产品的生产,但是物流停滞致使产品无法及时运出。IDC数据显示,A4幅面激光打印机同比下降12.8%,做好疫情反复的准备,理性应对市场需求的波动,将是2022年主旋律。

A3幅面激光复合机供应短缺、需求下滑,同比下降23.9%

一季度,A3幅面激光复合机同比下滑严重。第一,目前芯片及零部件供应不足影响了A3幅面激光复合机的生产及供应,尤其是中低速产品;第二,一季度大中型企业PMI持续下降,企业生产经营活动放缓,景气水平继续回落, A3幅面激光复合机的需求也出现下滑;第三,目前疫情防疫正处于胶着状态,政府在防疫上投入大量的资金,进一步缩减了硬件设备得采购。此外,用户的彩色打印需求增加,彩色激光机可贡献更多利润增长,厂商也将更有限的资源分配给彩机的生产。因此,彩机12.0%的下降幅度远小于黑白机27.4%的下降幅度。

产需两端同步下降,针打市场雪上加霜

一季度,经济下行压力加大,成本上升挤压中下游制造业和服务业,增加中小企业困境。同时,近期国际地缘政治冲突加剧,一些企业出口订单减少或被取消,企业生产活动和市场需求有所减弱。其次,疫情导致的数字化进程的加快,也对针打设备的需求造成了冲击。此外,疫情不仅影响了厂商的生产经营活动,同时对上游供应商也造成了较大影响。针打市场也面临着供应短缺的问题。这使得一季度针打市场同比下降22.0%。

IDC中国打印、影像及文档解决方案研究部高级分析师任萌雪认为,2022年最大的影响因素是此次突发的严重疫情。疫情使得各行各业的生产经营受到影响,打印机市场无论供应和需求均受到抑制。我们认为,疫情过后打印机的市场供应将在短期内得到良好的恢复。但是,疫情期间 “消失的” 市场需求的恢复将是缓慢的。首先,疫情反复,经济低迷的环境下,政府及企业将减少硬件设备的更新替代频率;其次,疫情也加速了数字化转型的进程,进一步减少了纸质输出及打印设备的使用及依赖程度。厂商应做好疫情后市场供应激增的准备,合理制定生产及销售计划。

更多阅读:

2021 年全年,中国打印外设市场出货量为 1,845.2 万台,同比下降 6.0%。其中喷墨打印机出货量 694.3 万台,同比下降 3.7%;激光打印机出货量 941.6 万台,同比下降 7.2%;针式打印机出货量 209.1 万台,同比下降 7.7%。IDC 认为,疫情对打印机市场的影响作用正在减弱,供应短缺成为市场最主要的影响因素。

2020 年疫情期间,家庭打印需求呈现出了井喷式爆发,学生在线学习和员工在家远程办公带来大量作业及文件打印需求,成为了市场增长的主要驱动力。进入 2021 年,疫情得到有效控制,生产生活逐步常态化,消费市场需求出现回落,出货量接近五百万台,较 2020 年同比下降 18.5%。

虽然消费市场规模较 2020 年有所下滑,但用户形成了在家打印的习惯,将在中长期推动打印机成为家庭的 “必备品”。2021 年消费市场出货量较 2019 年增长 103.1%。IDC 认为,从长期来看,随着打印机成为家用物联网的重要一环,消费打印机市场需求仍存在着增长潜力。

今年,商用打印机市场需求受到多方面因素的影响。上半年,受到国家宏观调控与双减政策的影响,市场投资信心低迷,市场需求受到明显抑制。其次,受到东南亚国家疫情影响,部分激光厂商的生产遭受重创,产品供应严重短缺。进入下半年,第三季度限电限产与年底疫情的反复,也对市场需求造成了抑制。

2021 年我国国内生产总值同比增长 8.1%,国家经济持续稳定恢复,企业生产经营得到明显改善,各行业采购需求有所恢复。从进出口情况来看,全球疫情肆虐与中国防控出色的反差,使得中国企业短期内在全球产业链上的地位不断提升。此外,随着发达国家疫情回落也使得进口需求上升。这些因素也带动了商用市场需求的回升。

整体而言,市场在 2020 年受到抑制的采购需求在 2021 年有所恢复,整体市场规模与 2020 年基本持平。但对比 2019 年,2021 年受到供应短缺、双减政策、限电限产以及疫情反复等多方面因素影响,市场规模下降较多。

在第二、三季度,墨仓式产品出货量超过墨盒式产品出货量。

- 受疫情影响,部分厂商的工厂被迫关停,墨盒式产品出货量锐减。

- 二、三季度国内疫情控制良好,生产生活逐步常态化,消费市场需求出现回落,加之产品价格的上涨,墨盒式产品的销售情况并不非常理想,经销商库存积压严重。

- 部分厂商将墨仓式产品作为主要的利润增长来源,增加产品投入,墨仓产品供货好于墨盒产品,推动了整体墨仓式产品份额的增长。

- 爱普生签约偶像明星代言产品拉动消费市场需求,一定程度上提升消费市场用户对墨仓产品的认知度与接受度。

但在四季度,墨盒产品供应得到恢复,加之厂商加大了双十一、双十二对墨盒式产品市场的促销,使得墨盒式市场份额快速回升。

激光市场全年供应短缺问题严重,国外工厂停工与产能下降对于国际厂商的影响尤为明显,市场份额也出现下滑。而国产品牌如奔图,得益于集团内芯片企业的保障供应,市场份额有较大提升。此外,华为作为知名的信息与通信技术解决方案供应商也加入到打印机市场的激烈竞争中来。2022 年面对复杂严峻的经济环境和疫情散发等多重考验,保证产品的稳定供应仍至关重要。

近几年,受到专票电子化以及数字化转型进程推进的影响,针式打印机市场的需求下滑成为不可逆转的趋势。2021 年中小型企业生产经营活动有所恢复,针打市场的萎缩速度放缓。此外,2021 年国家税务总局、工业和信息化部、公安部联合发布了《机动车发票使用办法》公告,新的机动车发票为标准六联发票。这一规定的出台带动了汽车行业采购需求的增长。因此,2021 年针打市场出货量较 2020 年仅下降 7.7%。

更多阅读:

造成二季度市场下滑的原因有几方面:首先,供应短缺问题愈演愈烈,各品类打印设备都有不同程度的短缺,其中激光打印设备的短缺最为严重。二季度东南亚国家疫情再次升级,部分厂商在当地的工厂生产受到严重影响,造成中国国内产品供应严重短缺;其次,原材料价格上涨及海运成本上升带来企业经营成本压力增大,打印设备厂商纷纷上调产品价格,一定程度上抑制了部分用户的采购需求;此外,近期政策调整等原因造成家庭及教培行业采购需求下降。

今年第二季度,喷墨市场短暂打破了墨盒式产品与墨仓式产品六四开的固有格局,墨仓式产品出货量史上首次超过墨盒式产品。造成这一现象的主要原因有:第一,墨盒式产品主要定位消费市场,二季度国内疫情控制良好,生产生活逐步常态化,同时政府针对教培行业的管控加强,这些因素带来消费用户购机需求回落。因此墨盒式产品的销售情况并不理想,经销商库存压力增大。第二,受疫情影响,部分厂商的东南亚工厂被迫关停;部分厂商工厂虽在国内,但也存在零部件短缺的情况,使得整体墨盒式产品出货量大幅下降。第三,整体墨仓式产品供应相对正常,中小企业的采购需求在二季度也有一定的恢复,这些都推动了整体墨仓式产品份额的增长。

目前,喷墨打印设备仍占据家庭消费市场的主导地位。5月21日中共中央办公厅、国务院办公厅印发了《关于进一步减轻义务教育阶段学生作业负担和校外培训负担的意见》(简称“双减”)。“双减”系列政策的发布,在很大程度上带来家庭打印量的下降,使得消费市场购机需求下滑。

二季度,A4幅面打印机供应短缺情况最为突出。东南亚国家疫情形势严峻,越南、泰国等地实行了严格的疫情防控措施,造成部分厂商的工厂关停,同时中国的进出口检验更加严格,造成了整机的供应短缺及到货延误。此外,目前仍然存在芯片及零部件供应不足的情况。一季度,国际厂商受芯片短缺影响明显,二季度国内厂商也开始受到影响。IDC数据显示,A4激光打印机同比下降22.1%,同时也低于2018年、2019年同期水平。面对国内外疫情的反复,整体的供应情况仍面临较大不确定性。

二季度,A3激光复合机同比呈现正增长。第一, A3激光复合机制造工厂受疫情影响相对较小,一定程度上保障了产品的生产供应;第二,二季度大型企业PMI以及非制造业PMI均保持扩张态势,大型企业、非制造业得到恢复,带动了一部分A3激光复合机需求的增长;第三,部分厂商的部分机型存在缺货的情况,渠道囤货积极性增强,也推动了出货量的增长。此外,由于用户的彩色打印需求增加,彩色激光复合机可贡献更多利润增长,主要厂商制定了更高的A3彩色激光复合机增长目标。彩色激光复合机同比增长22.4%,远高于A3黑白激光复合机。

二季度,大宗商品价格处于高位,成本上升挤压中下游制造业的利润空间,增大中小企业经营压力。以中小企业为主要用户的平推针式打印机需求受到影响,下滑明显。此外,进出口贸易增长回落,政府及大型企业的行业采购减少,都冲击着针式打印机的市场需求,这使得二季度针打市场同比下降10.4%。

更多阅读:

造成二季度市场下滑的原因有几方面:首先,供应短缺问题愈演愈烈,各品类打印设备都有不同程度的短缺,其中激光打印设备的短缺最为严重。二季度东南亚国家疫情再次升级,部分厂商在当地的工厂生产受到严重影响,造成中国国内产品供应严重短缺;其次,原材料价格上涨及海运成本上升带来企业经营成本压力增大,打印设备厂商纷纷上调产品价格,一定程度上抑制了部分用户的采购需求;此外,近期政策调整等原因造成家庭及教培行业采购需求下降。

今年第二季度,喷墨市场短暂打破了墨盒式产品与墨仓式产品六四开的固有格局,墨仓式产品出货量史上首次超过墨盒式产品。造成这一现象的主要原因有:第一,墨盒式产品主要定位消费市场,二季度国内疫情控制良好,生产生活逐步常态化,同时政府针对教培行业的管控加强,这些因素带来消费用户购机需求回落。因此墨盒式产品的销售情况并不理想,经销商库存压力增大。第二,受疫情影响,部分厂商的东南亚工厂被迫关停;部分厂商工厂虽在国内,但也存在零部件短缺的情况,使得整体墨盒式产品出货量大幅下降。第三,整体墨仓式产品供应相对正常,中小企业的采购需求在二季度也有一定的恢复,这些都推动了整体墨仓式产品份额的增长。

目前,喷墨打印设备仍占据家庭消费市场的主导地位。5月21日中共中央办公厅、国务院办公厅印发了《关于进一步减轻义务教育阶段学生作业负担和校外培训负担的意见》(简称“双减”)。“双减”系列政策的发布,在很大程度上带来家庭打印量的下降,使得消费市场购机需求下滑。

二季度,A4幅面打印机供应短缺情况最为突出。东南亚国家疫情形势严峻,越南、泰国等地实行了严格的疫情防控措施,造成部分厂商的工厂关停,同时中国的进出口检验更加严格,造成了整机的供应短缺及到货延误。此外,目前仍然存在芯片及零部件供应不足的情况。一季度,国际厂商受芯片短缺影响明显,二季度国内厂商也开始受到影响。IDC数据显示,A4激光打印机同比下降22.1%,同时也低于2018年、2019年同期水平。面对国内外疫情的反复,整体的供应情况仍面临较大不确定性。

二季度,A3激光复合机同比呈现正增长。第一, A3激光复合机制造工厂受疫情影响相对较小,一定程度上保障了产品的生产供应;第二,二季度大型企业PMI以及非制造业PMI均保持扩张态势,大型企业、非制造业得到恢复,带动了一部分A3激光复合机需求的增长;第三,部分厂商的部分机型存在缺货的情况,渠道囤货积极性增强,也推动了出货量的增长。此外,由于用户的彩色打印需求增加,彩色激光复合机可贡献更多利润增长,主要厂商制定了更高的A3彩色激光复合机增长目标。彩色激光复合机同比增长22.4%,远高于A3黑白激光复合机。

二季度,大宗商品价格处于高位,成本上升挤压中下游制造业的利润空间,增大中小企业经营压力。以中小企业为主要用户的平推针式打印机需求受到影响,下滑明显。此外,进出口贸易增长回落,政府及大型企业的行业采购减少,都冲击着针式打印机的市场需求,这使得二季度针打市场同比下降10.4%。