供应端,上游核心零部件驱动芯片在持续多月的供应紧缺后有所缓和,TDDI及外挂IC需求满足度回升,价格趋于稳定,一方面因合肥晶合产线新增晶圆代工产能持续开出,一定程度缓解了芯片紧缺状况;另一方面品牌端对面板库存的控制致使部分产品需求减少。而AMOLED面板驱动芯片紧缺情况或将持续至2022年;

液晶面板新产线情况:惠科(HKC)绵阳G8.6产线作为a-Si手机面板市场的新势力,目前产能仍处于爬坡阶段,但其2022年手机产品产能有望逐步增至近2万片/月;华锐光电(CTO)郑州G5产线自今年初开始试水手机产品,目前手机产能已爬升至3万片/月,预计2022年其手机产能有望增至5万片/月;

荣耀在经历了上半年的调整期之后,其智能手机销量快速增长,CINNO Research数据显示今年7月至9月的第三季度荣耀国内智能手机销量排名连续三个月稳定在第三的位置。预计2022年荣耀对柔性AMOLED面板的需求有望大幅增长超50%;

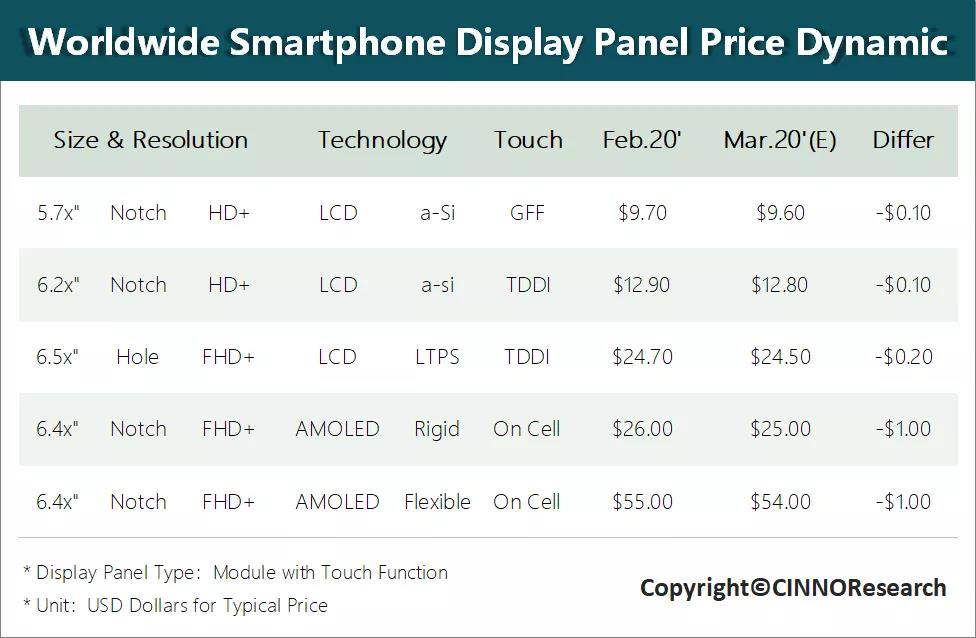

05CINNO Research预估11月和12月智能手机面板价格将持续两级分化,AMOLED面板价格受芯片紧缺影响将继续持平,a-Si/LTPS产品价格将会继续小幅下降0.1美金。