2022年3月以来,新一轮疫情导致经济下行压力加大。4月29日召开的中央政治局会议对当前经济工作把舵定调,5月23日国务院常务会进一步部署“一揽子政策措施”。随着5月疫情得到有效控制,复工复产有序推进,宏观调节政策逐步发力,我国经济将开启修复新周期。本期媒介直通车将针对今年第二季度宏观数据与政策进行解读。由于媒介花费与消费息息相关,我们的分析将侧重于消费动向。

主要观察如下:

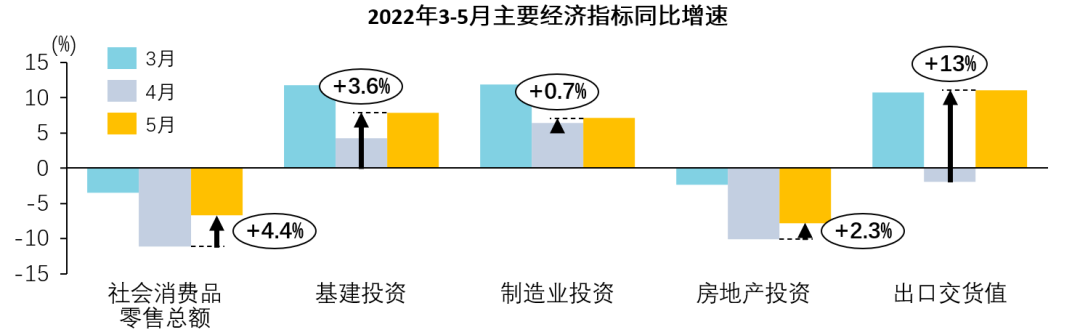

- 经济格局-5月经济复苏初显,整体呈现出口领先、投资筑底、消费回温的格局:5月各项经济指标均有所提升,出口增长显著,固定资产投资大类中,制造业投资和基建投资维持上行,成为经济重要支撑项,但房地产投资有待改善;消费得到温和修复,参考2020年疫后恢复进程,此次预计同样迟缓。

- 消费现状–消费市场边际改善,线上渠道驱动商品零售加速修复;行业角度来看,日用刚需消费保持稳增长,而升级消费整体回弹势能更强:5月社零环比转正,消费迎来边际改善。线上零售增长提速,年中大促或成增量动因。行业分布来看,日用刚需消费增长波动不大,而升级消费板块整体展现更强反弹动力,尤其汽车销售在政策端和供给端的合力支撑下,呈现深“V”反弹。

- 宏观调控–国务院全面部署“一揽子政策措施”,力保经济尽早回归合理运行:5月23日,国务院常务会议部署《扎实稳住经济的一揽子政策措施》,而稳经济的主要措施包括:一方面,以投资和消费拉动经济快速恢复,即利用基建投资牵引经济正向循环,并以促消费政策释放潜在内需;另一方面,保市场主体以保就业保民生。各环节协同改善,有望促进经济尽快恢复。

- 品牌价值–复苏周期内的营销红利值得把握:根据历史经验,消费者在经济低迷时期更倾向于选择大品牌。对于有志品牌而言,在经济恢复周期内勇于“踩油门”,不但有望与竞品拉开差距,由此沉淀的品牌复利也将带来更持久的增长。

5月经济复苏初现,整体呈现出口领先、投资筑底、消费回温的格局

- 5月各项经济指标相比4月均有所提升,总体呈现出口>投资>消费的格局。消费虽有回弹,但因疫情尚存、消费场景不足等因素,社零同比增速依旧为负(-6.7%)。出口韧性较足,5月增速领先其他指标。从投资板块来看,对比4月,5月制造业投资和基建投资同比增速分别加快0.7、3.6个百分点,成为经济重要支撑项,而房地产投资恢复迟缓,对经济形成拖累。

- 参考2020年疫后修复进程,消费恢复最晚。而此次疫情对线下消费场景、居民收入等同样造成较大程度冲击,预计消费二次修复进程也将偏慢。

注:基建投资为全口径投资数据,包括公共设施,如电力、电信、自来水、管道煤气、卫生设施、排污、固体废弃物的收集与处理;公共工程,如大坝、灌溉及排水用的渠道工程;交通运输设施,如公路、铁路、港口、机场、水路。

消费市场边际改善,线上渠道驱动商品零售加速修复;

行业角度来看,日用刚需消费保持稳增长,而升级消费整体回弹势能更强

1. 消费市场积极改善,商品零售修复优于服务消费

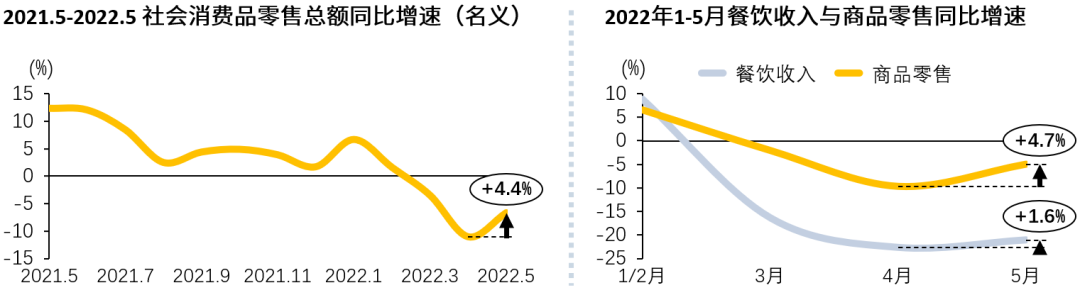

- 5月社会消费品零售总额为33547亿元,同比增速为-6.7%,比4月回弹4.4个百分点,环比增长0.05%,自今年2月以来首次实现转正。综合表明,消费市场回温迹象已现,但还需要时间进一步恢复。

- 从消费类型来看,相比服务消费,商品零售修复更佳。统计局数据显示,相比4月同比增速,5月商品零售降幅收窄4.7个百分点,餐饮收入仅收窄1.6个百分点。这是由于5月上海、北京等地堂食、娱乐场所还未开放,线下消费场景缺失导致以餐饮为代表的服务消费恢复缓慢。

2. 线上零售增长提速,年中大促或成增量动因

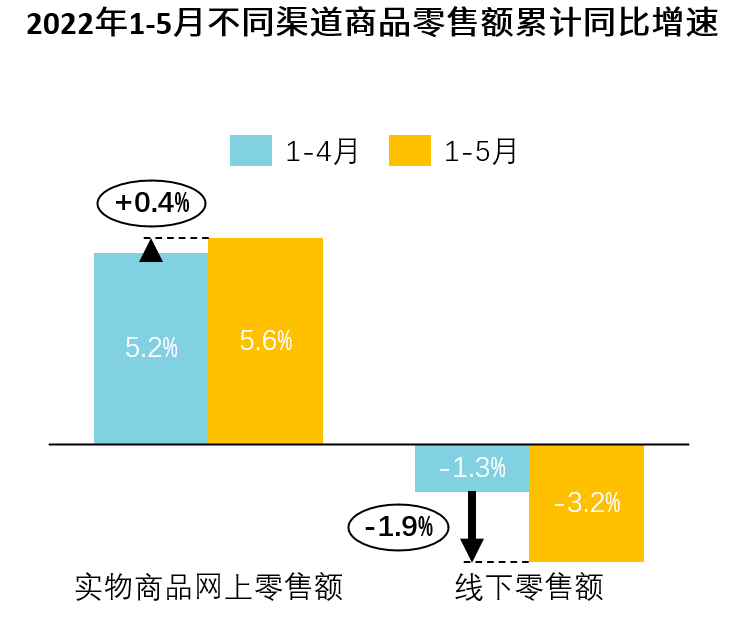

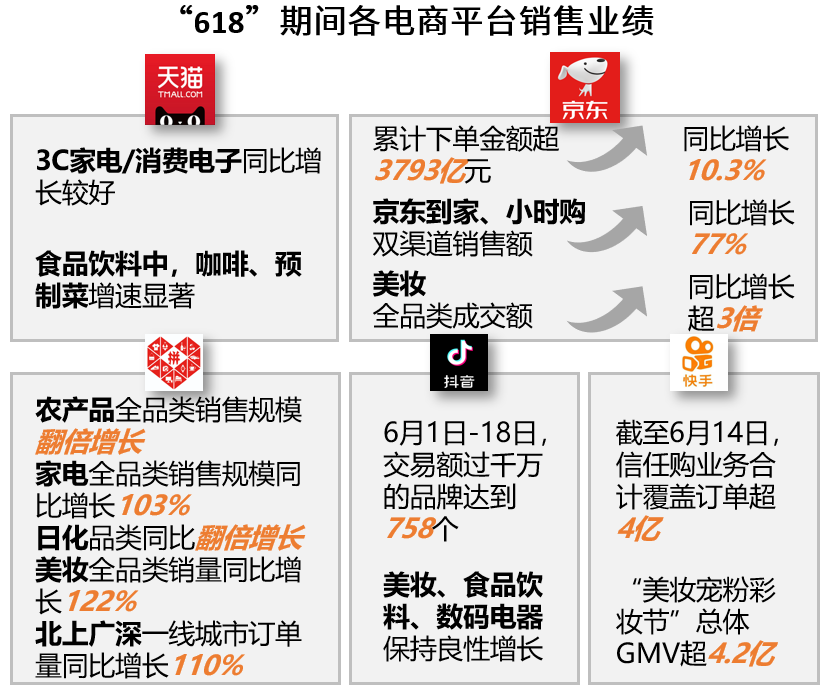

- 随着商品履约效能提升,以及“618”电商促销在5月下旬开启,共同促进线上消费回暖。从各电商平台公布的618销售数据来看,均取得不同程度增长。同时,统计局公布的数据也得到相应体现:1-5月实物商品网上零售同比增长5.6%,相比1-4月,增速加快0.4个百分点;1-5月线下零售额同比下降3.2%,降幅进一步扩大。

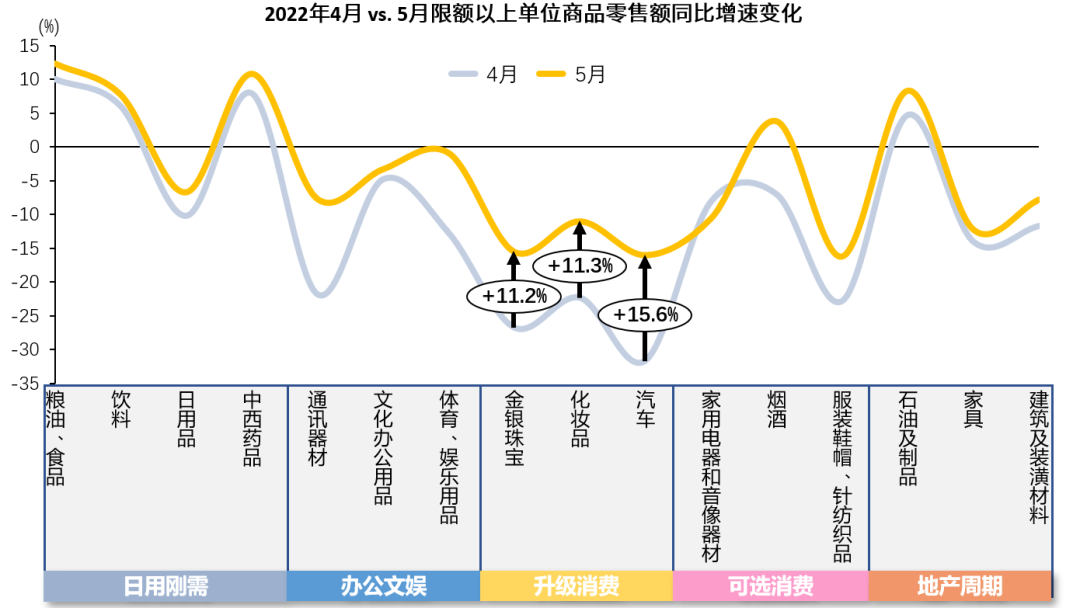

3. 日用刚需类商品确定性增长态势显著;而升级消费板块整体反弹动力最强,尤其汽车升幅最大

- 3月疫情以来,基于囤货储备需求,粮油食品、饮料、中西药类偏刚需属性的商品增速稳定,成为今年1-5月少有实现正增长的品类。具体来看,粮油食品、饮料、中西药5月同比涨幅分别达12.3%、7.7%、10.8%,相比4月,增速均有加快。

- 值得注意的是,5月以金银珠宝、化妆品、汽车为主的升级消费板块整体上扬幅度领先,相比4月,实现10%-15%的反弹;尤其汽车上升幅度最大,达15.6%。汽车实现深“V”反弹得益于政策端和供给端同时发力。政策端而言,近期多地出台消费刺激政策,对居民购置汽车等行为提供众多利好条件;供给侧的上海、吉林作为汽车配件的重要产区,随着生产修复,前期积压的订单也开始交付,短期带动5月汽车销售快速回暖。

国务院全面部署“一揽子政策措施”,力保经济尽早回归合理运行

针对二季度严峻的经济态势,4月29日召开的中央政治局会议明确要求:疫情要防住、经济要稳住、发展要安全。在此工作思路下,5月23日,国务院常务会议进一步部署《扎实稳住经济的一揽子政策措施》(下称《一揽子政策措施》),加大宏观调控力度,引导经济尽早回归合理运行。

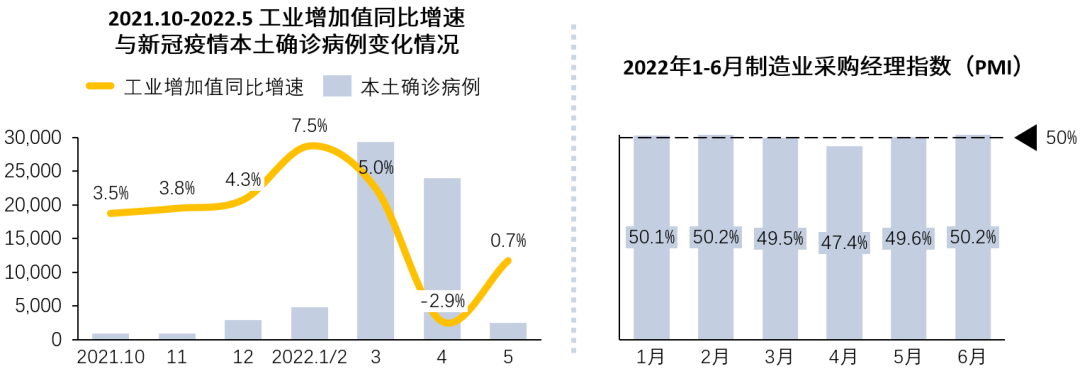

1. 防住疫情:在全国升级防控措施后,5月疫情迎来拐点,新冠确诊病例大幅降低,为企业实现复工复产提供时机。5月工业增加值同比增长0.7%,由4月负增长转正,生产力得到修复。此外,5月制造业采购经理指数(PMI)接近50%,回归荣枯线附近,经济景气度逐步回升。

2. 稳住经济:二季度的发展目标是确保经济实现合理增长和失业率尽快下降,与之对应的主要措施包括:一方面,以投资和消费拉动经济快速恢复,即利用基建投资牵引经济正向循环,并以促消费政策释放潜在内需;另一方面,保市场主体以保就业保民生。

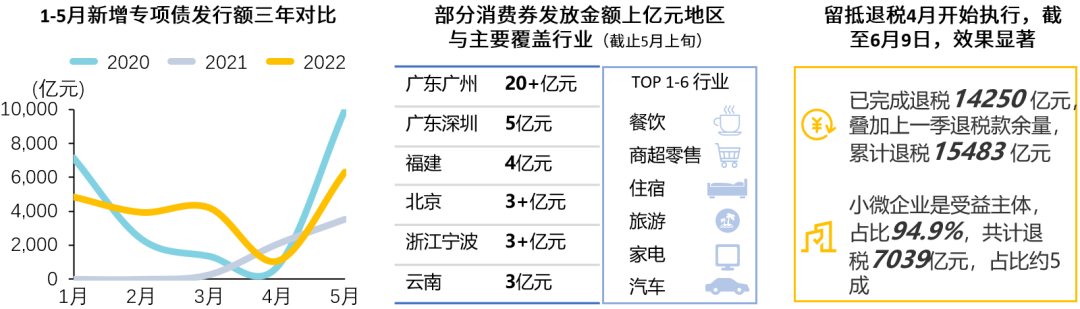

- 为基建投资提供有力资金保障,实现扩大有效投资、带动就业、促进消费的综合效应。《一揽子政策措施》要求,加快今年已下达的3.45万亿元专项债券发行使用进度,在6月底前基本发行完毕,力争在8月底前基本使用完毕。6月30日国常会再次明确政策性、开发性金融工具支持重大项目建设的举措,通过发行金融债券等筹资3000亿元,用于补充包括新型基础设施在内的重大项目资本金。最终以财政和货币政策联动,撬动更大规模基建工程项目,将有利于扩大以工代赈效应:为农民工、脱贫人口等规模性提供务工岗位,支持他们通过劳动增加收入,进而拉动县域消费。

- 以大宗消费为抓手、消费券为载体,积极释放消费潜能。《一揽子政策措施》提出稳定增加汽车、家电等大宗消费。同时,工信部等部门联合开启新一轮新能源汽车下乡活动。此外,多地政府对家电数码消费进行补贴,积极推动绿色节能消费。短期看,如前文描述5月汽车消费已显著回升;长期看,大宗消费回温将助力消费持续升级。消费券方面,截止5月上旬,全国至少有19个省份计划发放消费券,总金额超50亿元,其中,至少有11个省市计划发放上亿元消费券。

- 为市场主体纾困减负,实现稳岗拓岗保就业。5月全国城镇调查失业率为5.9%,比4月有所回落,但仍处于高位。其中,16-24岁青年群体失业率为18.4%,继续刷新有记录以来最高水平。《一揽子政策措施》进一步为各类市场主体减负退税,以此稳就业促增收。具体来看,在今年年初留抵退税规模基础上,增加退税1400多亿元,全年退减税总量2.64万亿元,为企业增加现金流,最大限度实现保市场主体以保就业保民生。

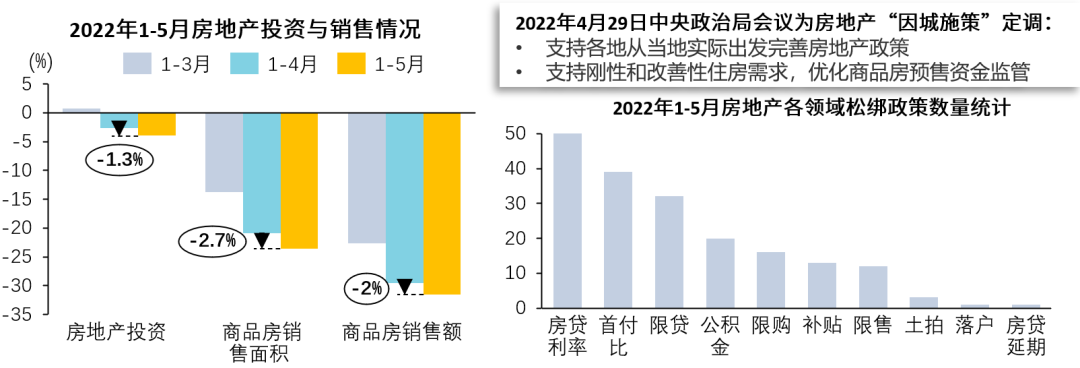

3. 统筹发展和安全:在投资板块整体走高趋势下,房地产投资却成为经济拖累项,不利于统筹发展。1-5月房地产投资和销售同比数据进一步走弱,相比1-4月,增速分别下降1.3%、2.7%(销售面积)、2%(销售额)。房地产业规模大、链条长、涉及面广,对经济金融稳定和风险防范具有重要的系统性影响。为引导房地产市场在经济下行阶段平稳健康发展,中央再次明确“因城施策”指导框架,并通过金融、政策等手段进一步为房地产松绑。预计下半年房地产投资有望告别下行区间。

复苏周期内的营销红利值得把握

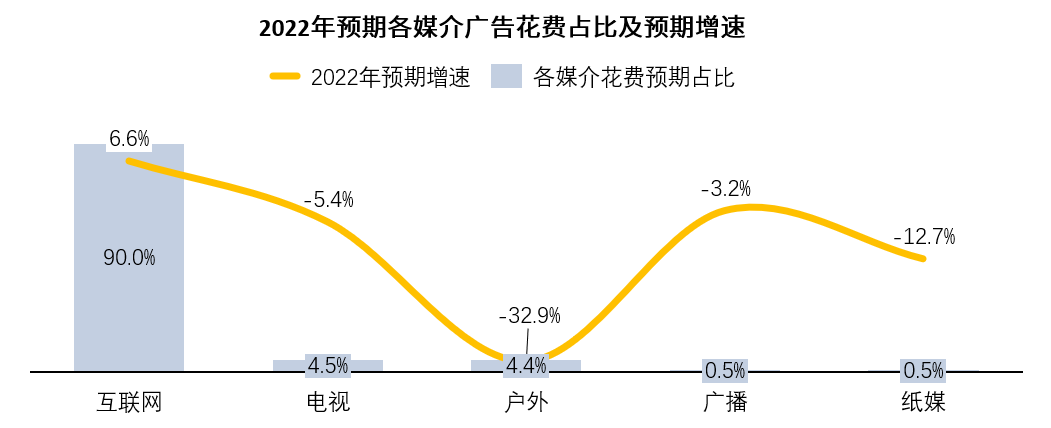

疫情再次冲击对于中国广告市场规模增长带来较大压力,预计2022全年增长3%左右。相比去年,互联网广告花费占比进一步上升至90%,但增速显著放缓,预计为6.6%;相比其他媒介负增长趋势,互联网广告的竞争优势仍存。虽然今年媒介市场收缩幅度较大,但危机中往往酝酿契机。根据历史经验,消费者在经济低迷时期更倾向于选择更知名、更信赖的大品牌,反向证明大品牌拥有更强竞争优势与品牌壁垒。对于有志品牌而言,在经济恢复周期内勇于“踩油门”——加强品牌建设,利用科学营销手段抢占消费者心智。一方面,有望与竞品拉开差距、扩大份额,另一方面,品牌力持续提升所沉淀的品牌复利也将带来更持久的增长。当下如何取舍,值得品牌深思与把握。

国家统计局,群邑电商《2022年618电商营销全景洞察》,国家卫健委,群邑2022《今年,明年》,网络公开资料整理

来自: