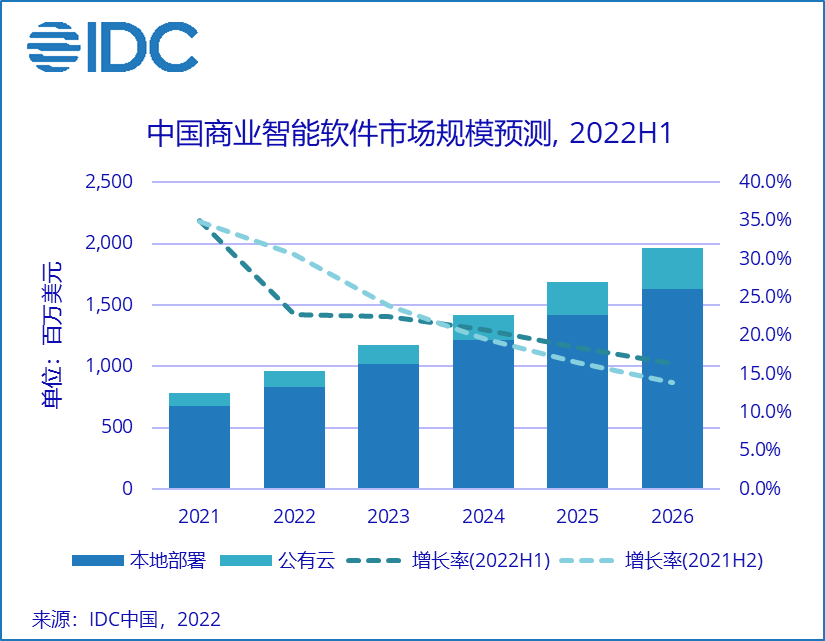

IDC《2022下半年中国商业智能软件市场跟踪报告》显示,2022下半年中国商业智能软件市场规模为5.1亿美元,由于疫情线下产品交付与验收受到严重影响,以及人民币对美元汇率下降等原因,同比增速仅为7.6%,是过去五年来的最低水平。2022全年中国商业智能软件市场规模达到8.8亿美元,同比增长13.8%,远低于2022上半年的预测数据。

预计从2023年开始,企业IT投资将逐步恢复,将在2024年回归正常水平。根据IDC最新一期的预测数据,到2027年,中国商业智能软件市场规模将达到19.7亿美元,未来5年市场年复合增长率(CAGR)为17.5%。

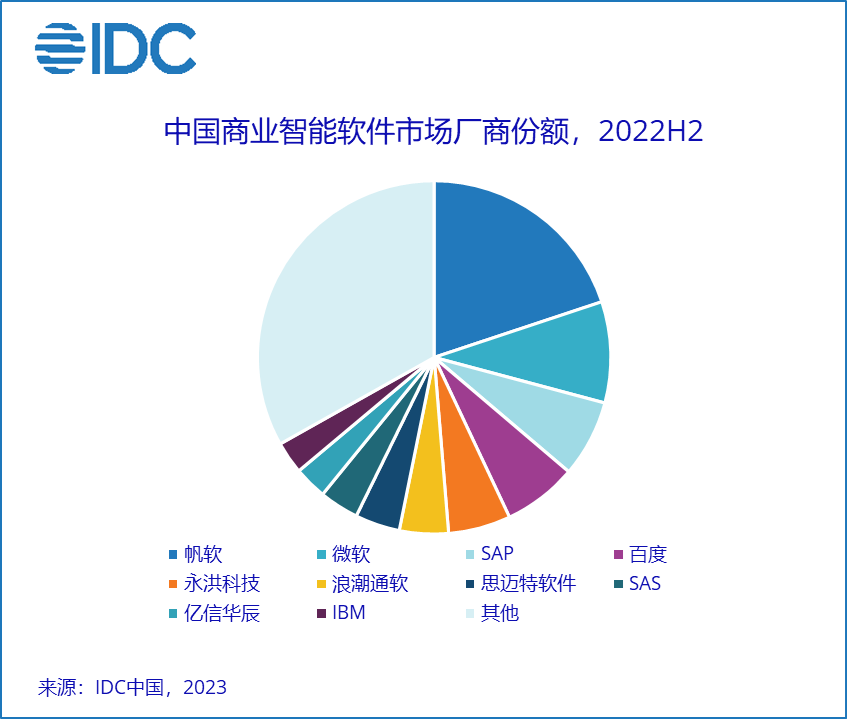

2022下半年,中国商业智能市场前十大厂商占比共计66.9%。在软件国产化趋势的影响下,近年来本土商业智能厂商份额不断提升,前10名厂商中本土品牌占据6位。

本土品牌厂商市场分析如下

- 帆软:2022年12月正式发布FineBI 6.0新版本,重点提高产品易用性和团队协作能力。

- 百度:在渠道生态建设上进行了大力投入,来自渠道伙伴的收入快速提高。

- 永洪科技:上线永洪BI V10.0新版本,提供模版化的报告和组件开发能力,增加报告演示模式、数据分析和3D模型能力,企业级管理进一步增强;

- 浪潮通软:聚焦政企行业客户,有较强的实施和定制开发能力,可通过预制的几百个分析模型,满足不同行业、不同层级的客户需求。

- 思迈特软件:2022年7月思迈特软件完成了C轮融资。在Smartbi v10.5新版本产品中,新增和优化了数据模型、自助ETL、交互仪表盘、电子表格等数十个功能,同时还新增了“指标管理”和“对话式分析”两大功能,提高了产品的易用性、美观性、安全性和智能性。

- 亿信华辰:深耕政府、能源和金融行业,为用户提供数据治理、大数据平台、数据仓库和商业智能在内的一体化解决方案。

IDC中国企业软件市场研究经理王楠表示,国务院《“十四五”数字经济发展规划》指出,数据是新时代重要的生产要素,是数字经济发展的关键。商业智能软件是释放数据价值的重要工具,在数字经济建设的大潮中将起到重要作用。当前,商业智能软件正向着敏捷化、智能化方向发展,与低代码技术、AI技术的融合,将使商业智能软件实现从辅助洞察到辅助决策的方向转变。

更多阅读:

IDC《2022上半年中国商业智能软件市场跟踪报告》显示,2022上半年中国商业智能软件市场规模为3.8亿美元,同比增速24.7%。进入2022年以来,企业IT投资变得更加谨慎,部分IT项目出现延期或暂停的情况,预计2022全年中国商业智能软件市场规模达到9.6亿美元,同比增长22.8%,与2021年相比市场增速将大幅放缓。

IDC根据最新的市场情况调整了未来五年市场预测数据,预计到2026年,中国商业智能软件市场规模将达到19.6亿美元,未来5年市场年复合增长率(CAGR)为20.2%,与2021下半年的预测数据相比略有下降。

总体来看,本土厂商无论从业绩增长情况还是市场活跃度上都优于国际厂商:

帆软:2022年加速新商业智能产品的研发和测试进度,在新的FineBI 6.0中重点提高产品易用性和团队协作能力。

永洪科技:构建了永洪社区,完善产品+服务组合,发布了企业级BI新版本Yonghong Z-Suite V10.0。

百度:SugarBI 版本更新至V4.5,新增图表标注、数据对比、自动计算同环比、波动分析、宏定义拓展等,并向数据预测方向进行探索。

思迈特软件: 2022年7月思迈特软件完成了C轮融资。在Smartbi v10.5新版本产品中,新增和优化了数据模型、自助ETL、交互仪表盘、电子表格等数十个功能,同时还新增了“指标管理”和“对话式分析”两大功能,提高了产品的易用性、美观性、安全性和智能性。

浪潮通软:聚焦政企行业客户,有较强的实施和定制开发能力,可通过预制的几百个分析模型,满足不同行业、不同层级的客户需求。

分析师观点

IDC中国企业软件市场研究经理王楠表示,当前,企业已经开始在数据分析的各个阶段纳入了人工智能技术,包括数据摄取、数据准备和数据分析与决策等,也为商业智能软件解锁了的创新应用方式。目前,商业智能与人工智能结合的主要方式有两种:使用自然语言交互,以及使用机器学习来支持数据分析(例如,异常检测、根本原因分析、预测建模),与人工智能的深度融合将成为未来商业智能产品重要发展趋势之一。

更多阅读:

IDC《2021上半年中国商业智能软件市场数据跟踪报告》显示,2021年上半年中国商业智能软件市场规模为3.2亿美元,同比增长30.4%,远超前两年的增长。IDC发现,企业在2021年加速了数字化转型的步伐,特别是加快了云计算、人工智能、大数据以及商业智能在内的数字化技术的采购,以增加企业在类似“疫情“等极端情况下的韧性,也驱动了商业智能软件市场新一轮的高速增长。

在2021年上半年的市场预测中,IDC调高了对商业智能软件市场的未来预期。根据最新数据,2021年中国商业智能软件市场将呈现高速增长态势,市场规模预计达到7.6亿美元,同比增长26.5%;到2025年,中国商业智能软件市场规模将达到16.0亿美元,未来5年整体市场年复合增长率(CAGR)为21.6%。

从部署模式来看,中国市场未来将仍旧是以本地署模式的商业智能产品为主,中国企业出于对数据安全、行业监管、合规性要求等因素考虑,更倾向于选择本地部署模式。中国公有云商业智能产品还有待培育,随着企业上云、数据上云的深入与扩大,预计在2-3年后公有云商业智能产品开始显现广泛需求。IDC预测,到2025年,中国公有云商业智市场占总体市场的比例为21.1%,而同期美国市场这一数据将达到68.3%。

在商业智能软件的细分子市场中,报表分析软件市场仍是目前中国市场最主要的需求,2021年上半年市场份额占比为84.1%,市场规模2.7亿美元。预测与高级分析软件市场份额占比15.9%,市场规模为0.5亿美元。

从报表分析子市场2021上半年厂商表现来看:帆软(FanRuan)以19.1%的市场份额继续排名第一位,帆软在2021年对核心产品进行了重大更新,推出了FineReport 11.0版本,并进行了“地产+建筑”相结合的新场景开拓,整合两个行业应用与数据分析成果;微软(Microsoft)以9.3%的份额排在第二位,微软凭借Power BI良好的产品体验以及与Excel的无缝集成,获得了广泛的部署;永洪科技(YonghongTech)以8.1%的份额排在第三位,永洪科技多年来持续专注于产品的打磨和能力提升,其产品和解决方案可以满足集团化企业的复杂场景需求,在金融、制造、泛互等信息化领先行业占有率较高。

从预测与高级分析子市场厂商表现来看:SAS多年来持续领跑,2021年上半年以17.0%的市场份额继续排名第一位。阿里巴巴集团(Alibaba Group)得益于其公有云上大量的大数据和数据仓库用户的高级分析需求,2021年上半年以14.9%的市场份额排名第二位;IBM在金融、政府、能源等行业有着长期的的用户基础,2021年上半年以12.9%的市场份额排名第三位。

更多阅读:

IDC预测,2021年中国商业智能软件市场增速将快速恢复,2021年市场规模预计达到7.0亿美元,同比增长恢复到21%,到2025年,中国商业智能软件市场规模将达到13.3亿美元,未来5年整体市场年复合增长率(CAGR)为17.9%。

从部署模式来看,相较于美国,中国市场未来将仍旧是以传统部署模式为主。中国企业出于对数据安全、行业监管、合规性要求等因素考虑,更倾向于选择传统部署模式。中国公有云商业智能产品还有待培育,随着企业上云、数据上云的深入与扩大,预计在2-3年后公有云商业智能产品开始显现出广泛需求。IDC预测,到2025年,中国公有云商业智市场占总体市场的比例为24.9%,而同期美国市场这一数据将达到56.0%。

帆软(FanRuan)继续以15.7%的市场份额排名第一,2020年帆软加强了客户成功体系的建设并扩大了人员规模,保持市场竞争力;微软(Microsoft)凭借Power BI和SAP分别以9.4%和8.4%排在第二、三位;IBM在金融行业有长期的的用户基础,以5.3%的份额排在第四位;百度(Baidu)凭借搜索平台的优势,获得大量云上广告分析、营销分析等场景的用户,以4.4%的份额排在第五位。