在硅周期下行的影响下,半导体行业的冬天来得早了一些。

近期,半导体巨头纷纷发布2022年第三季度财报。整体来看,以超威半导体(NASDAQ:AMD)、英特尔(NASDAQ:INTC)为代表的芯片设计厂商业绩几乎都不及预期。

即便是台积电(NYSE:USTSM)、三星电子(NYSE:SSNGY)这样的晶圆制造巨头也受到波及,阿斯麦公司(NASDAQ:ASML)、泛林半导体(NASDAQ: LRCX)这类的设备厂商由于收到下游需求变化的传导较慢,所受影响较小。

这些公司分布在半导体产业链的不同环节,但在本季度的财报或是电话会议中,他们几乎都下调了明年的资本支出。

这是一次“多米诺骨牌效应”引发的结果。从美国半导体协会的数据看出,从1976年至今,全球半导体一共经历了7轮大周期,现在正处于第八轮周期之中。回顾半导体过去半个世纪的历史,周期性波动贯穿了行业历史。往往都是从供需错配开始,在经历缺货涨价、投资扩产后,最后又因产能集中释放回到新一轮的供需错配。

每轮周期都有其特殊性,这一轮是新冠疫情、大国政治博弈、全球经济形势下行的叠加,起伏更加明显。

一个典型的例子就是过去两年里,前所未有的“缺芯潮”,始于新冠疫情,导致车厂错误估计了形势,调整其销售预期,进而向代工厂提出减产要求。

另一方面则是疫情催化了居家办公的需求,导致消费电子的需求上升,再加上由于美国的制裁,迫使华为大规模囤货,这一“蝴蝶效应”也引来了业界的恐慌,导致又一波芯片的囤货潮。

有晶圆厂人士告诉虎嗅,去年,一些代工厂会将原本用于生产汽车电子芯片的产线分离出来,转而生产消费电子所需的芯片。如今,芯片周期下行,消费电子需求疲软,反过来汽车芯片仍然紧缺,供应链又迎来新的调整。不过,有业内人士指出,今年三季度,一些汽车芯片方面的产能也有所松动。

芯片巨头业绩不及预期

北京时间11月2日,半导体公司AMD发布2022年三季度财报,营收较去年同期增长29%,达55.65亿美元,低于华尔街此前给出的65亿美元预期;在美国通用会计准则下,净利润为6600万美元,大幅下降93%。

此次AMD财报不及预期,净利润下滑,主要来源于消费电子市场需求的疲软。

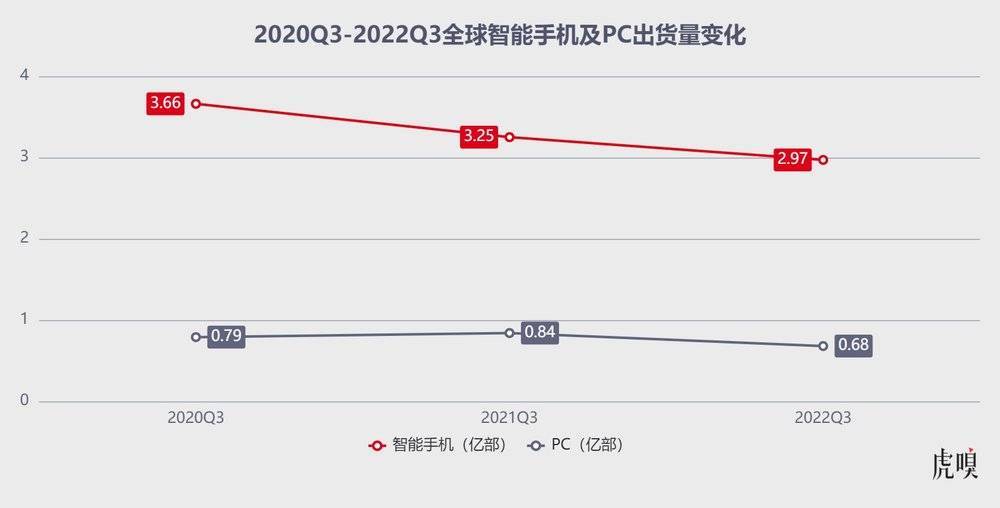

研究公司Future Horizons指出,在每年全球销售的价值6000亿美元的芯片中,手机和个人电脑几乎占据了一半,另据Strategy Analytics的统计结果,2022年三季度全球智能手机出货量为2.97亿部,同比下降9%。

与此同时,全球PC市场更是创下了近20年来最大降幅的一个季度。根据第三方咨询机构Gartner的统计,全球PC在第三季度的出货量总计6800万台,同比下降19.5%。

数据来源:Strategy Analytics、Gartner

“三季度PC市场非常不稳定,我们预计市场会疲软,但它比我们预期的还要疲软”,AMD CEO苏姿丰称,目前消费电子市场最为薄弱,AMD在这一市场中占据25.6%的市场份额,客户总体变得更加谨慎。

根据AMD财报,与PC业务挂钩的客户端事业部本季度营收10.2亿美元,同比下滑近40%。一个直观的对比是,本季度该业务部门经营亏损为2600万美元,去年同期该业务的经营利润为4.9亿美元,经营利润率为29%。

不过,自苏姿丰接手AMD以来,她给公司定下的多元化经营战略在当下正发挥着关键的作用,尽管客户端部门表现不佳,但服务器芯片及游戏芯片为AMD的这份财报留下了一丝颜面。

财报显示,本季度AMD数据中心事业部营业额为16.09亿美元,同比增长45%。这主要得益于霄龙芯片在服务器市场的优异表现,以及赛灵思和收购的另一家初创公司Pensando Systems带来的收益。

同样受消费电子市场影响的还有英特尔(NASDAQ:INTC),这家公司在一周前发布了2022年第三季度财报,营收为153亿美元,同比下降20%,不及市场预期;净利润为10亿美元,同比下降85%,这份成绩单让英特尔再次下调全年业绩指引。

一直以来仰仗的PC以及服务器业务,在三季度均遭下滑。PC业务(CCG)营收81亿美元,同比下滑17%;服务器芯片相关的数据中心和人工智能业务(DCAI),同比下滑27%至42亿美元。

尽管英特尔仍掌握服务器芯片市场的头把交椅,但似乎已经出现松动的迹象。集邦咨询的统计数据显示,过去两个季度,英特尔X86服务器芯片的市占率同比减少了约6个百分点,主要原因是Meta、微软等大客户把服务器芯片的采购转单给了AMD。

主营业务遇到寒冬、增长乏力,且腹背受敌。英特尔CEO帕特·基辛格上台之后,一直着力于为英特尔拓展新的增长曲线。去年三月,英特尔发布了IDM2.0计划,该计划主要有三个部分,首先是内部工厂网络,其次为第三方产能,还有全新的英特尔代工服务。

帕特强调,IDM2.0是制胜法宝,一方面可以利用内部工厂网络,另一方面战略性利用外部代工厂,交付领先产品,为行业提供新的先进代工产能。

近期,这位英特尔的掌舵人又提出,英特尔可以利用其在俄亥俄州的工厂,为AMD和英伟达提供代工服务。他在之后的声明中表示,英特尔希望成为英伟达、高通和苹果的首选提供商。

但业界仍对英特尔开展代工模式表示出“道阻且长”的担忧。芯片代工和IDM是两种完全不同的商业模式,芯片代工需要与客户紧密绑定,和客户共同成长,进行研发技术。而IDM是生产自己的产品,自己定规格。即便是IDM厂三星,在走通自己的代工模式也花了很长时间,且至今其良率仍被人诟病。

一个很现实的问题是,如今,先进制程的客户几乎都选择台积电进行代工,更换供应商的代价极大,可能性很小,英特尔如何从台积电那里抢到份额?另一方面,英特尔又如何让其竞争对手放心地将自己的先进制程业务交出,并同时成为英特尔的客户。

另外,英特尔在先进制程上一直推进乏力,根据集邦咨询的最新报告,受制于Intel 7工艺的拖累,新一代至强处理器Sapphire Rapids目前的良品率估计只有大约50%-60%,量产时间从今年第四季度推迟到了明年上半年。

或许英特尔可以承接一些成熟制程的代工,但先进制程才是高利润的核心,要走通这条路,需要时间,这也造成了英特尔如今的尴尬局面。

不过,也有芯片产业资深人士告诉虎嗅,英特尔如今在先进制程上难以推进,通过与外部客户合作的方式,也能够帮助英特尔积累一些工艺和know-how,对其工艺提升有一定的好处。

在过去的三年里,半导体行业经历了史无前例的“缺芯潮”,如今又迎来了消费电子的需求疲软。全球半导体的不确定性仍是主导。

潮水退去,只有台积电没在裸泳?

晶圆厂在今年第三季度表现出了极强的韧性。

全球代工巨头台积电(NYSE:USTSM)三季报显示,期内该公司实现营收202亿美元,同比增长35.9%,环比增长11.4%,营业利润率达50.6%,均超出市场预期。

这家公司在本季度的强势表现与头部客户苹果息息相关。根据2021年台积电公布的信息,公司有25.93%的营业收入来自于苹果,考虑到后者在今年智能手机市场一枝独秀的表现,也完全能理解台积电业绩大涨的原因。

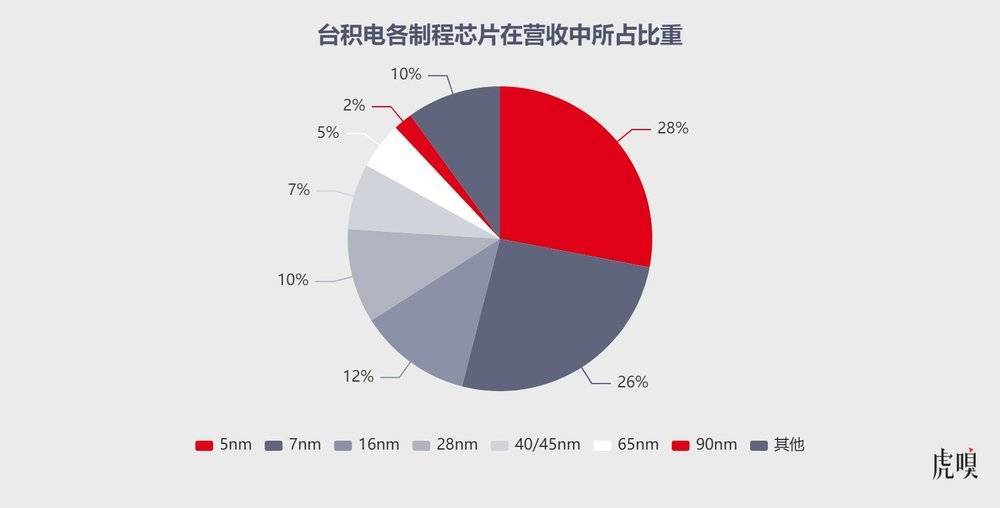

根据财报,在今年第三季度,先进制程芯片在台积电的营收占比中进一步扩大,7nm及以上制程的芯片占总营收的54%,其中7nm占比26%,5nm则首次超越7nm,占比达到28%。

但即便如此,台积电总裁魏哲家在财报会上表达了其对于2023年市场的担忧,他表示,半导体行业可能会在2023年出现下滑,“主要原因在于台积电将持续面临半导体设备的交付挑战”。

另外,此次法说会上,魏哲家指出,客户对3纳米的需求超越台积电的供应量,部分原因来自持续存在的机台交期问题,预估明年将满载生产,3纳米营收占比约为4-6%。如今,台积电和三星电子已经成为了进入7纳米制程之后,唯二竞逐的对象,这或将使台积电赚得盆满钵满。

此前,英伟达在发布4nm制程的RTX 40系列显卡时,CEO黄仁勋就曾吐槽过,“现在的芯片代工不是贵一点点,而是巨幅涨价。”黄仁勋此言绝非是在耸人听闻,台积电在2021年四季度的毛利率为50.6%,而到了今年三季度,这家公司的毛利率已经飙升至60.4%。

根据美国第三方分析机构国际商业战略公司统计,5纳米制程的芯片代工价格为25000美元,单片成本为12500美元。3纳米制程预计代工价格将高达30000美元。

但IDM企业三星电子,情况并不太乐观,尽管该公司在财报中指出,本季度晶圆代工业务的营收和利润都创下了“史上最好成绩”,但受存储芯片市场的拖累,三星电子的DS(半导体)部门第三季度表现不佳,期内营收实现23.02万亿韩元,同比下滑14%;运营利润5.12万亿韩元,同比下滑49%。

设备厂商,还能否旱涝保收?

相较于坚韧的代工厂商,本季度设备厂商更是实现了逆势上涨。

欧洲时间10月19日,阿斯麦ASML公司发布2022年第三季度财报,当季实现营收57.78亿欧元,同比增长10.25%;净利润为17.01亿欧元,同比下降2.24%。这份业绩高于调研机构Refinitiv的预期,此前该机构分析师预计的销售额为54.1亿欧元,净利润14.2亿欧元。

尽管业内频繁传出设计厂商砍单,但实际上,晶圆厂扩建的步伐并未停滞。根据中国台湾工研院产科国际所统计的数据,2022年至2025年期间全球将兴建41座晶圆厂,这些新建的晶圆厂为今年设备厂商的业绩提供了支撑。

此外,由于设备端处于半导体产业链的最上游,即使目前终端市场的需求日渐萎靡,需求变化也不会立即传导给它们。

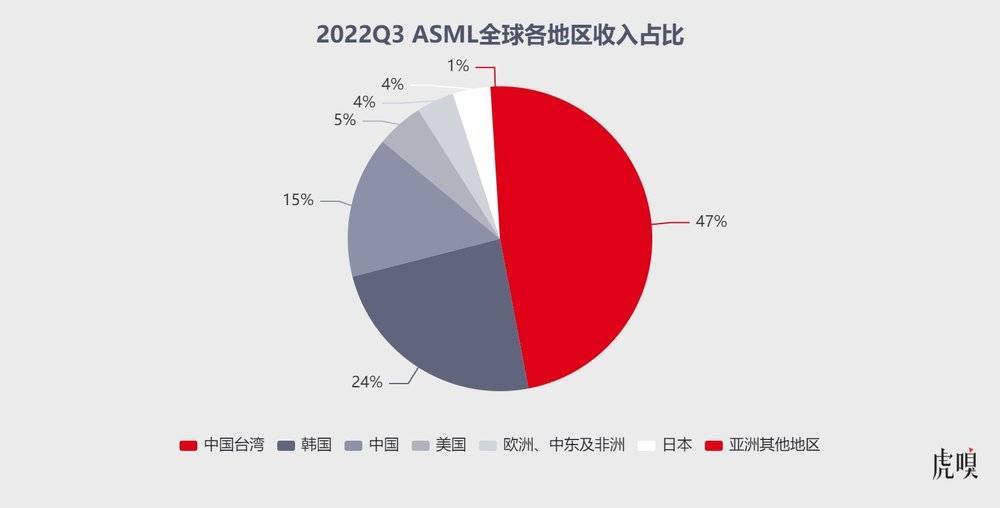

值得一提的是,在第三季度,阿斯麦共售出86台光刻机,虽然受美国芯片限令的影响,但该公司在中国大陆市场的收入占比从上个季度的10%提升至15%。此前,据彭博社报道,ASML已向投资者保证,美国限制中国获取尖端半导体技术的最新出口管制措施,对该公司的影响“相当有限”。

数据来源:ASML

但需要说明的是,一些头部设备厂商已经感受到“芯片限令”带来的影响。

北京时间10月20日凌晨,全球半导体设备巨头泛林集团发布截至9月25日的季度财报,当季营收51亿美元,同比增长17.9%;净利润为14.26亿美元,高于去年11.8亿美元;但毛利率44.5%,不如上季的46.1%。

相较于阿斯麦,泛林集团在中国大陆的市场份额更多。财报显示,第三季度泛林集团在中国大陆市场的收入占比高达30%。

在财报发布后的业绩交流会上,公司CEO Timothy Archer表示,“近日美国政府公布了出口新规,包括晶圆制造设备及相关零部件和服务。对于2023自然年,我们估计,这些限制对总收入的影响在20亿至25亿美元之间”。

芯片周期的结果

当下的半导体行业,产能为王。另外,半导体的周期性波动,将会由下游开始传导,芯片设计厂商最先受到波及,这也是今年芯片设计公司业绩不及预期的原因之一。

不过,当前的半导体行业并不是某一行业或是某一环节的衰落,而是行业周期性波动的结果。由于在缺芯潮影响下,诸多厂商疯狂囤货导致市场需求的失衡,此时是消解库存的时候。有供应链人士告诉虎嗅,已有芯片商囤积了几千亿元的芯片。

美国半导体协会(SIA)发布的最新数据显示,2022年第三季度,全球半导体销售总额为1410亿美元,较去年同期下降3%,较第二季度环比下降6.3%。SIA总裁兼CEO John Neuffer认为,在经历上半年的强劲增长后,半导体行业出现了自2020年以后的首次销售额下降。

代入到本轮周期下,此前由于新能源汽车兴起对芯片的大量消耗,叠加新冠疫情对产业链的冲击,半导体产业出现较大的供应缺口,各大厂商在过去两年纷纷加大资本开支,在这一过程中,受宏观经济下行的影响,消费电子出现疲软,终端厂商囤积的库存没有得到及时消耗,市场总供给开始高于需求。

市场分析机构Future Horizons认为,在2021年,全球半导体产业资本支出增长45%,这将导致今年下半年投产的产能增加,导致供应过剩。

在这样的背景下,无论是IC设计厂商,还是晶圆代工厂商,恐怕都难以独善其身。

在半导体产业进入下行周期的时刻,芯片企业削减资本支出是恢复芯片供需平衡的必要举措。台积电在三季度业绩交流会上明确表示,2022年的资本支出将从此前预计的440亿-400亿美元下调至360亿美元。

截至11月3日,包括台积电、英特尔、联电、美光等全球代工巨头都公布了削减资本支出的计划。

业界人士告诉虎嗅,这场周期下行之后,半导体行业或将进入一个较为理性的增长局面,预计明年下半年,消费电子的库存将慢慢消减,市场逐渐进入供需的动态平衡。

自 虎嗅

]]>